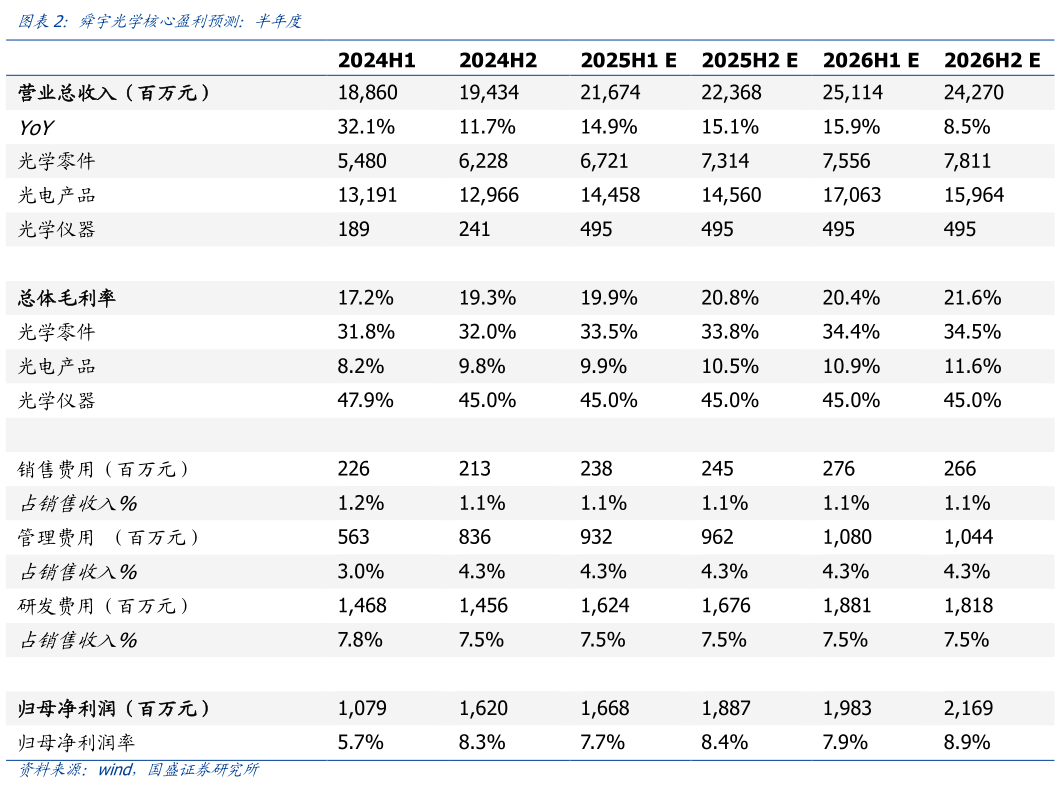

> 数据图表怎样理解舜宇光学核心盈利预测:半年度2025-3-1上调目标价至 105 港元,重申“买入”评级。我们预计舜宇 2025-2027年收入分别为 440494559 亿元,归母净利润为 35.641.550.0 亿元。基于手机光学升级、多场景视觉前景拓展,我们给予舜宇 30x 2025 PE,上调舜宇目标价至 105 港币,重申“买入”评级。风险提示:手机光学升级需求不及预期风险,车载光学成长性不及预期的风险,新兴业务布局前期投入较大的风险。国盛证券科技传媒