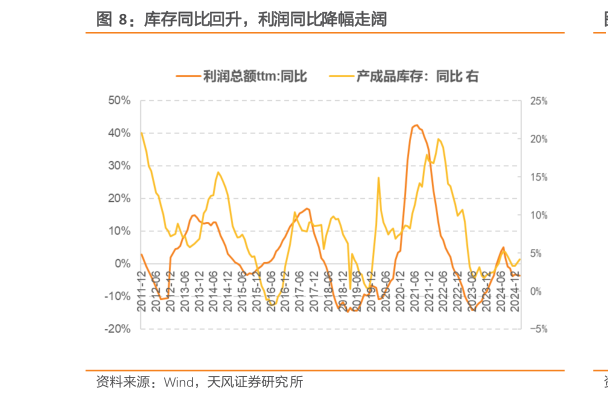

> 数据图表如何解释库存同比回升,利润同比降幅走阔2025-3-0尽管部分工业品近期出现涨价行情,整体来看商品自 2 月中旬以来表现低迷,需求层面仍然较弱。南华工业品指数走弱后低位震荡,CRB 现货指数则在 2 月下旬快速下探,随后震荡修复。具体来看,特朗普 2.0 对商品带来扰动,关税贸易战愈演愈烈,资金避险需求走高,特朗普 3 月 24 日宣布任何从委内瑞拉购买石油或天然气的国家,都必须就与美国之间的贸易支付 25%的关税,受宏观因素影响,原油、黄金乃至铜持续上行,而除金银铜外多数商品年初至今收跌,需求层面仍然较弱,近期部分工业品涨价引发市场关注,并驱动“涨价行情”,在如何看待“涨价题材”接力(20250328)中我们进行现阶段涨价品种逻辑梳理,此轮工业品涨价多数由供给端驱动。宏观数据来看,CPI、PPI 弱势延续,物价回升压力依然较大,PPI 的生产资料、生活资料分项均处低位,进行 12 个月的平滑处理以后,库存同比回升,利润同比降幅走阔,短期内基本面仍然较弱。天风证券综合其他