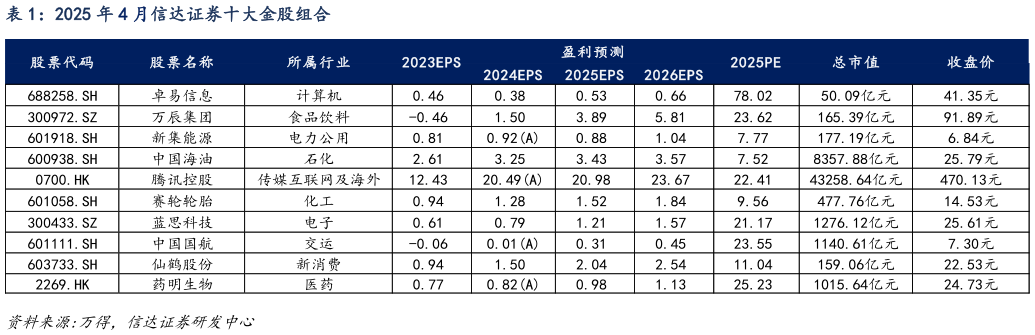

> 数据图表想问下各位网友2025 年 4 月信达证券十大金股组合

2025-3-0大势研判:有望逐渐开启牛市第二波上涨,两会前后季节性因素影响和 4 月决断影响下的调整可能都是投资机会。股市正在由牛市初期进入牛市中期。主要证据有:(1)之前逆势拖底的 ETF 资金走弱后,股市赚钱效应依然较强,说明存量投资者对股市牛熊周期的态度已经改善,不需要外部力量干扰也能比较健康。(2)大部分行业盈利虽然尚未改善,但库存周期、产能周期大多都在低位,较难再有超预期的盈利下滑。我们认为稳增长和 AI 等产业变化带来的中长期盈利预期企稳短时间内较难证伪。(3)之前交易拥挤的 AI 阶段性降温后,股市通过高低切依然维持较强的热度,这是牛市的典型特征。综合来看,我们认为 1 月中旬以来的上涨是牛市的第二波上涨,时间和空间都还处在初期,两会期间的分歧期已经接近结束,下一个可能有分歧的时间大概率是4 月季报和经济数据披露期。分歧可能会带来小波动,但除非出现黑天鹅式的宏观冲击,否则或难改牛市第二波上涨的趋势。建议配置顺序:银行钢铁建筑破净个股政策性驱动估值修复 地产消费3-4 月经济数据依然有往上波动的可能 港股互联网(海外波动加大,中国资产配置意愿上升)。2024 年 10 月以来的震荡期,市场风格偏向小盘低价策略,这种现象的一种解释是,流动性充裕但盈利较弱,所以投资者偏向博弈性风格。其实如果观察历次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驱动的牛市,低价策略都容易在指数大幅上涨的后期至震荡初期有较强的超额收益。而一旦市场进入震荡期后期,低价策略大多会失效,指数新一轮中枢回升,大多不是由低价策略带动的。对于大小盘风格来看,牛市期间的每一次震荡,大概率是大小盘风格转变的拐点,震荡结束后,新的上涨波段大概率大小盘风格和之前不同。比如 2020 年 7-9 月震荡期之前的 4-7月,市场风格偏小盘,但 2020 年 8 月-2021 年初,风格转向大盘。2014 年 14-15 年 1 月震荡期之前的 9-12月,市场风格偏大盘,之后的 2015 年 1-6 月,风格转向小盘。站在当下来看,我们认为市场震荡末期,在新一轮上涨之前,大概率会提前观察到风格转向大盘。建议成长内部转配港股互联网,价值内部关注指数权重(银行)、破净类价值股(钢铁)。