> 数据图表一起讨论下1

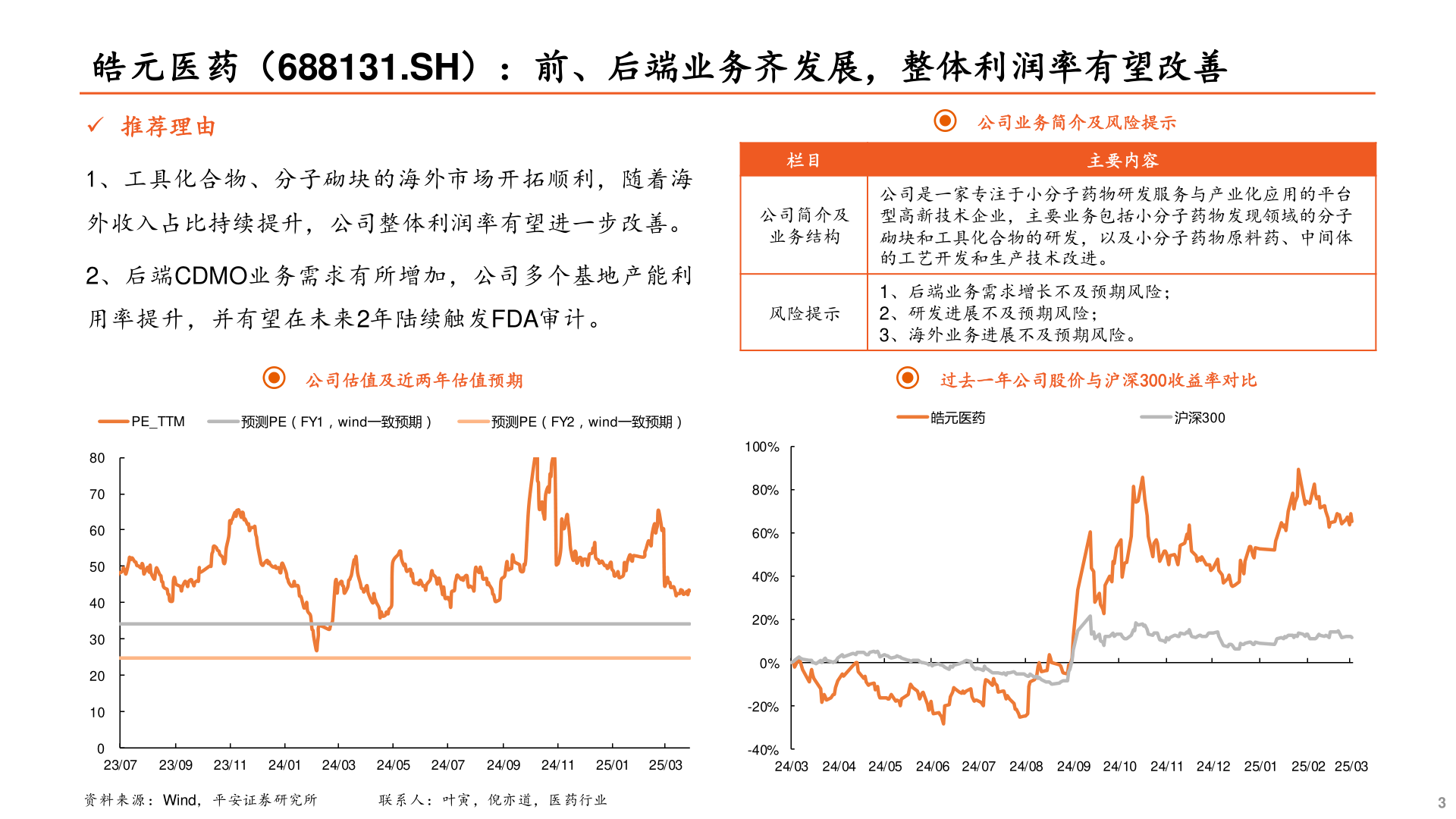

2025-3-01皓元医药(688131.SH):前、后端业务齐发展,整体利润率有望改善 推荐理由1、工具化合物、分子砌块的海外市场开拓顺利,随着海外收入占比持续提升,公司整体利润率有望进一步改善。2、后端CDMO业务需求有所增加,公司多个基地产能利用率提升,并有望在未来2年陆续触发FDA审计。栏目公司简介及业务结构公司业务简介及风险提示主要内容公司是一家专注于小分子药物研发服务与产业化应用的平台型高新技术企业,主要业务包括小分子药物发现领域的分子砌块和工具化合物的研发,以及小分子药物原料药、中间体的工艺开发和生产技术改进。风险提示1、后端业务需求增长不及预期风险;2、研发进展不及预期风险;3、海外业务进展不及预期风险。公司估值及近两年估值预期过去一年公司股价与沪深300收益率对比PE_TTM预测PE(FY1,wind一致预期)预测PE(FY2,wind一致预期)皓元医药沪深30080706050403020100100%80%60%40%20%0%-20%-40%23/0723/0923/1124/0124/0324/0524/0724/0924/1125/0125/0324/03 24/04 24/05 24/06 24/07 24/08 24/09 24/10 24/11 24/12 25/01 25/02 25/03资料来源:Wind,平安证券研究所联系人:叶寅,倪亦道,医药行业3