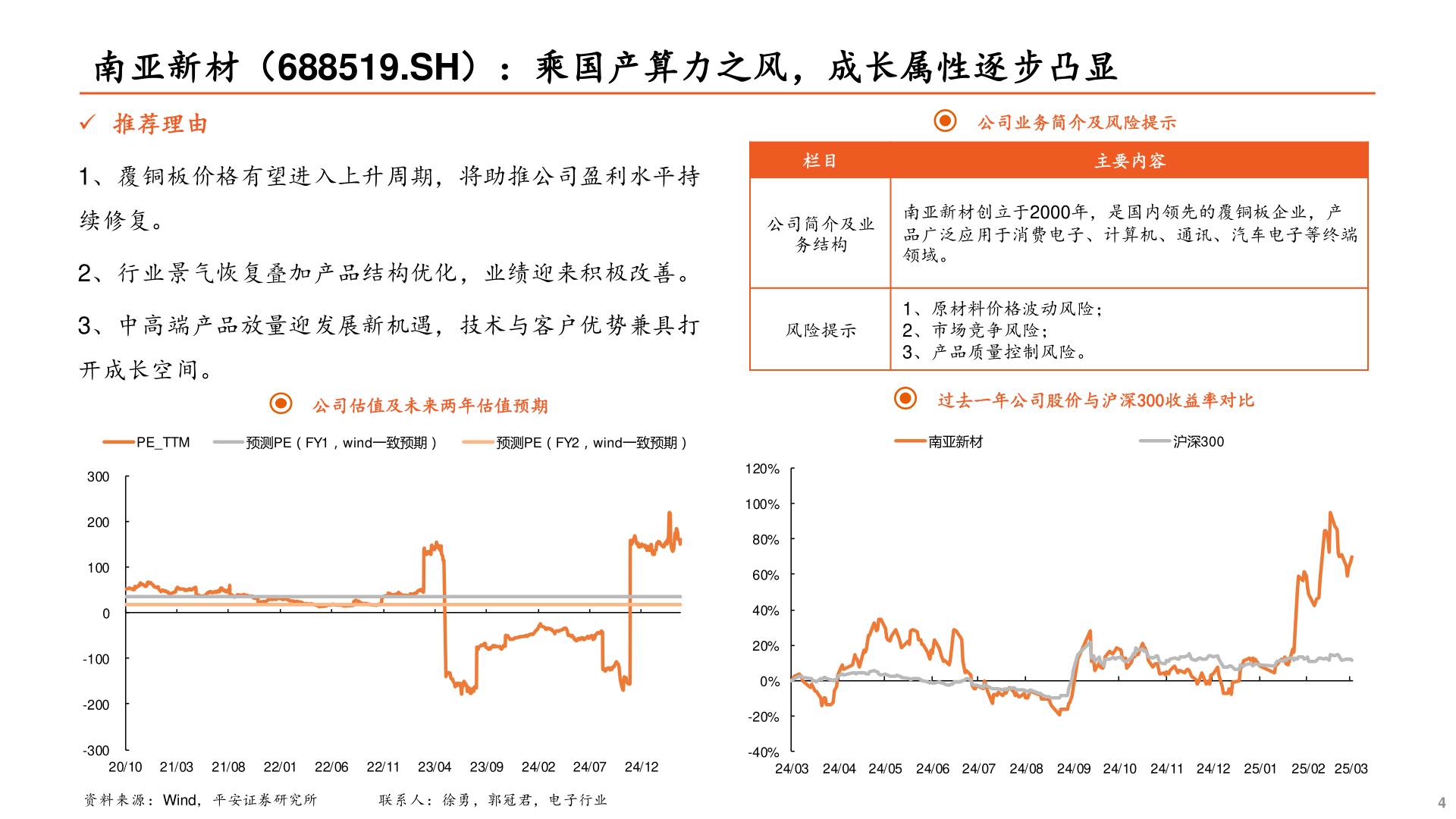

> 数据图表谁能回答22025-3-02南亚新材(688519.SH):乘国产算力之风,成长属性逐步凸显 推荐理由1、覆铜板价格有望进入上升周期,将助推公司盈利水平持续修复。2、行业景气恢复叠加产品结构优化,业绩迎来积极改善。公司业务简介及风险提示栏目主要内容公司简介及业务结构南亚新材创立于2000年,是国内领先的覆铜板企业,产品广泛应用于消费电子、计算机、通讯、汽车电子等终端领域。3、中高端产品放量迎发展新机遇,技术与客户优势兼具打风险提示开成长空间。1、原材料价格波动风险;2、市场竞争风险;3、产品质量控制风险。公司估值及未来两年估值预期过去一年公司股价与沪深300收益率对比PE_TTM预测PE(FY1,wind一致预期)预测PE(FY2,wind一致预期)南亚新材沪深3003002001000-100-200-300120%100%80%60%40%20%0%-20%-40%20/1021/0321/0822/0122/0622/1123/0423/0924/0224/0724/1224/03 24/04 24/05 24/06 24/07 24/08 24/09 24/10 24/11 24/12 25/01 25/02 25/03资料来源:Wind,平安证券研究所联系人:徐勇,郭冠君,电子行业4平安证券能源矿产