> 数据图表如何才能3

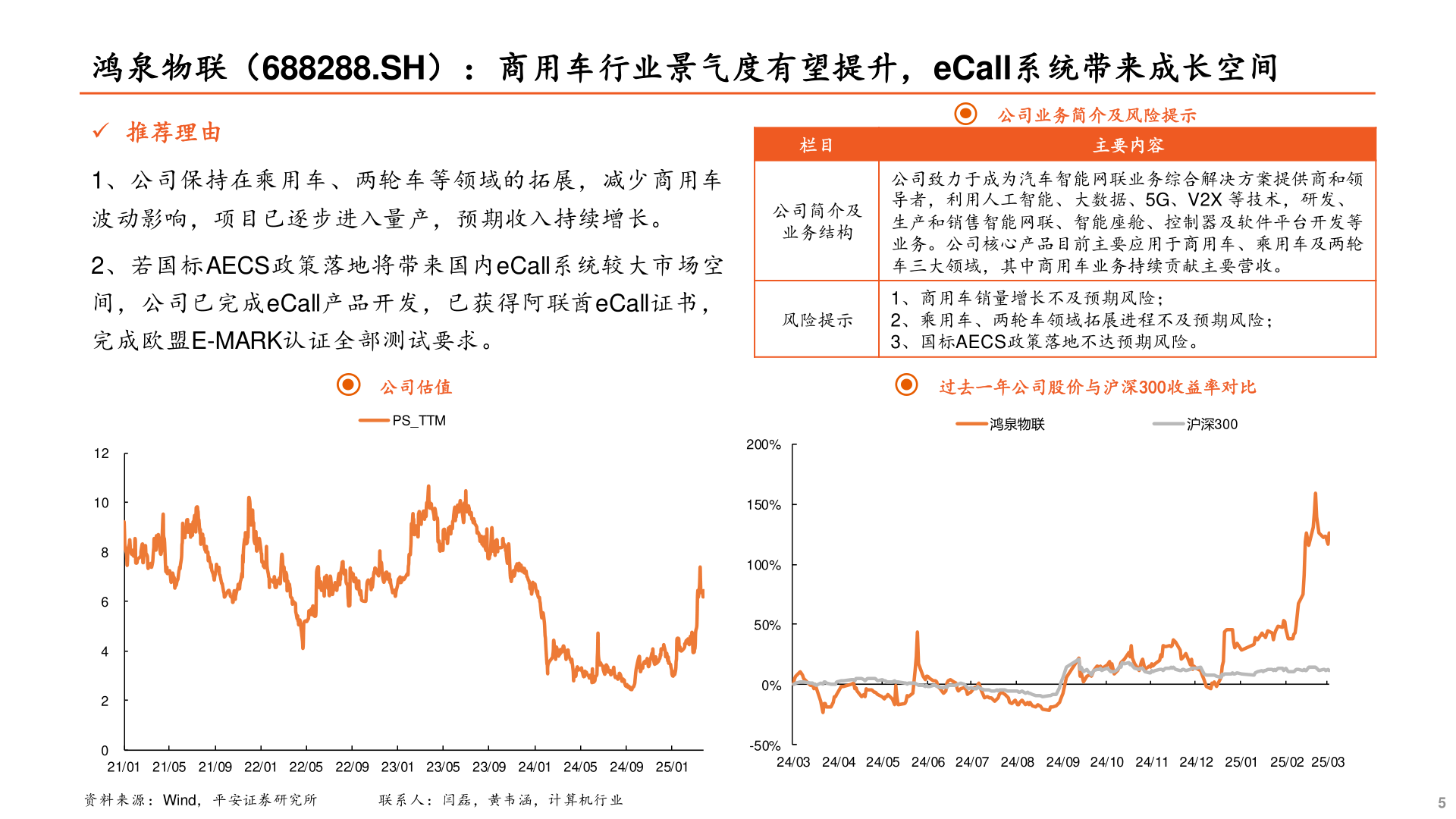

2025-3-03鸿泉物联(688288.SH):商用车行业景气度有望提升,eCall系统带来成长空间 推荐理由1、公司保持在乘用车、两轮车等领域的拓展,减少商用车波动影响,项目已逐步进入量产,预期收入持续增长。2、若国标 AECS政策落地将带来国内eCall系统较大市场空间,公司已完成eCall产品开发,已获得阿联酋eCall证书,完成欧盟E-MARK认证全部测试要求。栏目公司简介及业务结构公司业务简介及风险提示主要内容公司致力于成为汽车智能网联业务综合解决方案提供商和领导者,利用人工智能、大数据、5G、V2X 等技术,研发、生产和销售智能网联、智能座舱、控制器及软件平台开发等业务。公司核心产品目前主要应用于商用车、乘用车及两轮车三大领域,其中商用车业务持续贡献主要营收。风险提示1、商用车销量增长不及预期风险;2、乘用车、两轮车领域拓展进程不及预期风险;3、国标AECS政策落地不达预期风险。公司估值PS_TTM过去一年公司股价与沪深300收益率对比鸿泉物联沪深30012108642021/01 21/05 21/09 22/01 22/05 22/09 23/01 23/05 23/09 24/01 24/05 24/09 25/01资料来源:Wind,平安证券研究所联系人:闫磊,黄韦涵,计算机行业200%150%100%50%0%-50%24/03 24/04 24/05 24/06 24/07 24/08 24/09 24/10 24/11 24/12 25/01 25/02 25/035