> 数据图表如何了解4

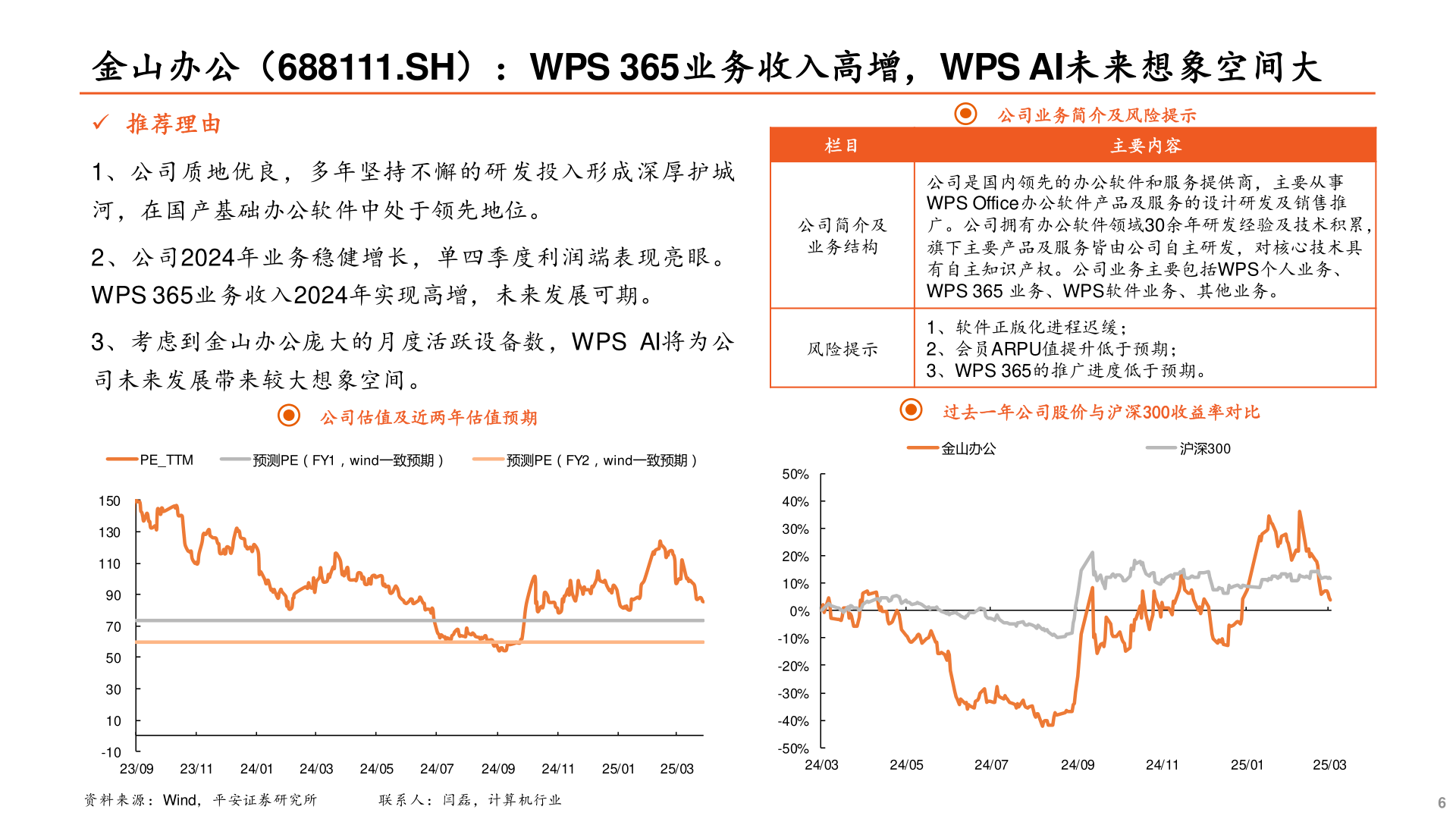

2025-3-04金山办公(688111.SH):WPS 365业务收入高增,WPS AI未来想象空间大 推荐理由1、公司质地优良 ,多年坚持不懈的研发投入形成深厚护城河,在国产基础办公软件中处于领先地位。2、公司2024年业务稳健增长,单四季度利润端表现亮眼。WPS 365业务收入2024年实现高增,未来发展可期。公司业务简介及风险提示栏目主要内容公司简介及业务结构公司是国内领先的办公软件和服务提供商,主要从事WPS Office办公软件产品及服务的设计研发及销售推广。公司拥有办公软件领域30余年研发经验及技术积累,旗下主要产品及服务皆由公司自主研发,对核心技术具有自主知识产权。公司业务主要包括WPS个人业务、WPS 365 业务、WPS软件业务、其他业务。3、考虑到金山办公庞大的月度活跃设备数,WPS AI将为公风险提示司未来发展带来较大想象空间。公司估值及近两年估值预期PE_TTM预测PE(FY1,wind一致预期)预测PE(FY2,wind一致预期)1、软件正版化进程迟缓;2、会员ARPU值提升低于预期;3、WPS 365的推广进度低于预期。过去一年公司股价与沪深300收益率对比金山办公沪深3001501301109070503010-1023/0923/1124/0124/0324/0524/0724/0924/1125/0125/03资料来源:Wind,平安证券研究所联系人:闫磊,计算机行业50%40%30%20%10%0%-10%-20%-30%-40%-50%24/0324/0524/0724/0924/1125/0125/036