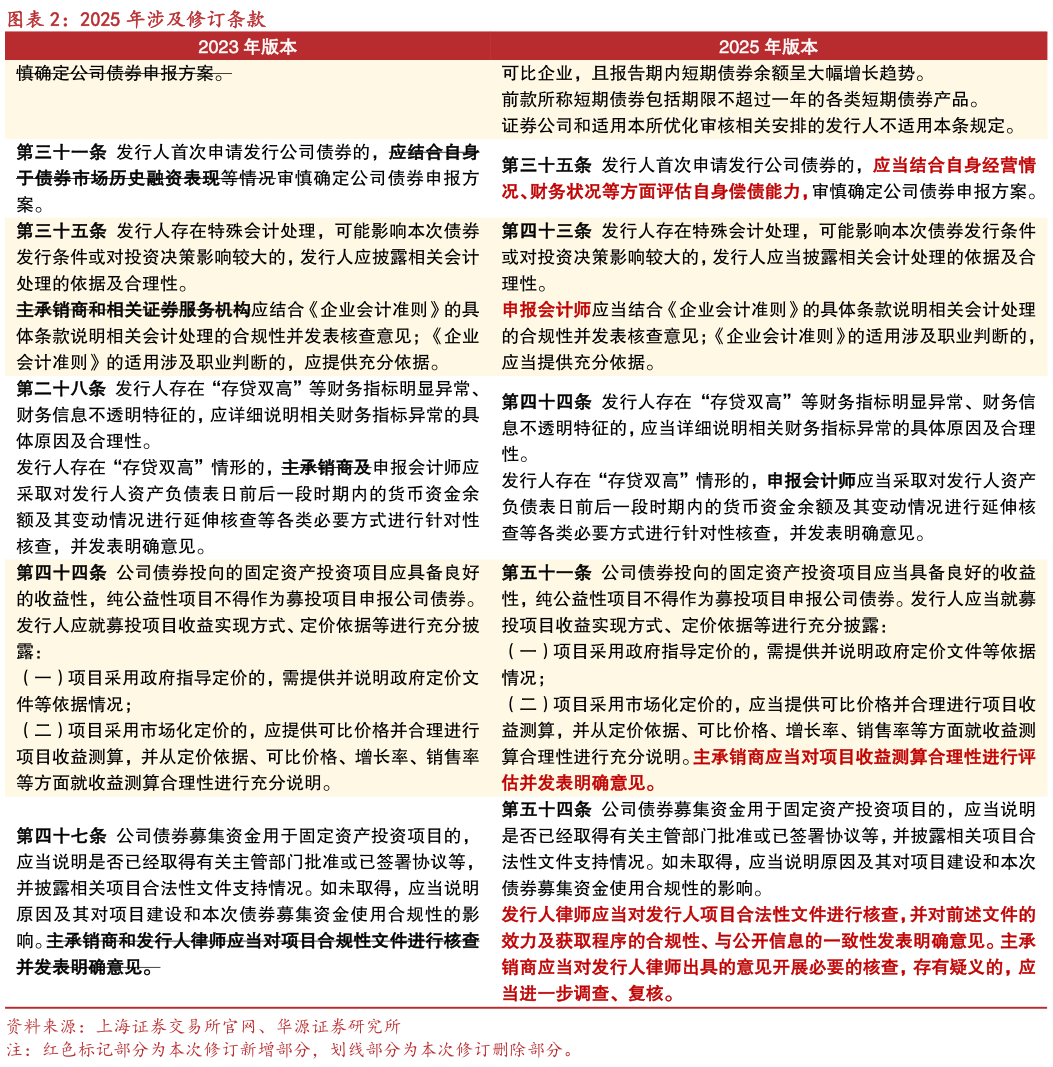

> 数据图表谁能回答2025 年涉及修订条款2025-3-6第七条 报告期内发行人及其控股股东、实际控制人、董事、监事(如有)、高级管理人员存在下列情形的,发行人应当充分披露事件起因、进展情况及其对自身经营情况、偿债能力的影响。主承销商、发行人律师应当就相关事项是否对本次债券发行构成实质影响发表核查意见:(一)涉嫌违法违规被有权机关调查、被采取强制措施(二)在“信用中国”网站、国家企业信用信息公示系统、最高人民法院失信被执行人名单等显示存在失信情形(三)近三年内被有权机关认定实施行贿犯罪或存在行贿行为。发行人及其控股股东、实际控制人存在严重失信等负面情形,或者发行人控股股东、实际控制人存在债务违约情况,并对发行人公司治理、经营情况或偿债能力造成严重不利影响的,发行人应当结合相关情形审慎确定公司债券申报方案,包括调整公司债券申报规模及募集资金用途、设置有效增信措施等。第八条 报告期内发行人及其控股股东、实际控制人存在下列重大负面舆情之一的,发行人应当充分披露相关情况及其对自身偿债能力的影响,主承销商、发行人律师应当就相关事项是否对本次债券发行构成实质影响发表核查意见,包括但不限于:(一)频繁受到监管关注或问询(二)面临大额诉讼或频繁涉诉(三)存在被媒体质疑的重大事项(四)发行人及其相关人员存在多次行贿、巨额行贿或向多人行贿等情形。第十二条 发行人最近一期末对外担保余额超过当期末净资产的,发行人应当充分披露被担保人的基本情况和资信状况、担保类型、被担保债务的到期时间等以及对外担保事项对自身偿债能力的影响,并审慎确定公司债券申报方案。主承销商应当就对外担保余额占净资产比例较高对本次债券偿付能力的影响发表核查意见。发行人与被担保企业存在相互融资担保(以下简称互保)情形的,发行人应当充分披露互保涉及担保债务的具体情况。主承销商应当就互保可能引发的债务交叉传导风险对本次债券偿付能力的影响发表核查意见。第十七条 发行人应当优化债务结构,维持各类债券、银行借款等存量债务规模在合理水平。最近一期末同时存在下列情形的,发行人应当说明是否存在融资渠道受限情形,审慎确定公司债券申报方案:(一)银行借款余额低于有息债务总额的 30%(二)银行借款与公司债券外其他公司信用类债券余额之和低于有息债务总额的 50%。证券公司和适用本所优化审核相关安排的发行人不适用本条规定。第十八条 发行人报告期内出现银行借款余额被动大幅减少、银行授信大幅下降、剩余可使用授信额度较少等有息债务类型结构大幅变化情形的,应当详细披露报告期内各期末有息债务结构、变动情况、变动原因及其对自身偿债能力的影响,并结合相关情形审慎确定公司债券申报方案。(整合 2023 年修订版的第十六条、第三十四条,无实质性变化)第十九条 发行人应当维持合理的债务期限结构,存在下列情形之一的,发行人应当披露具体原因及合理性、资金运营内控制度、资金管理运营模式和短期资金调度应急预案方案,量化说明本次债券的偿付资金来源,制定切实可行的偿债保障措施,并审慎确定公司债券申报方案:(一)报告期内短期债务占比显著上升或最近一期末有息债务构成以短期债务为主(二)最近一期末短期债券余额占全部债券余额比例显著高于同行业华源证券综合其他