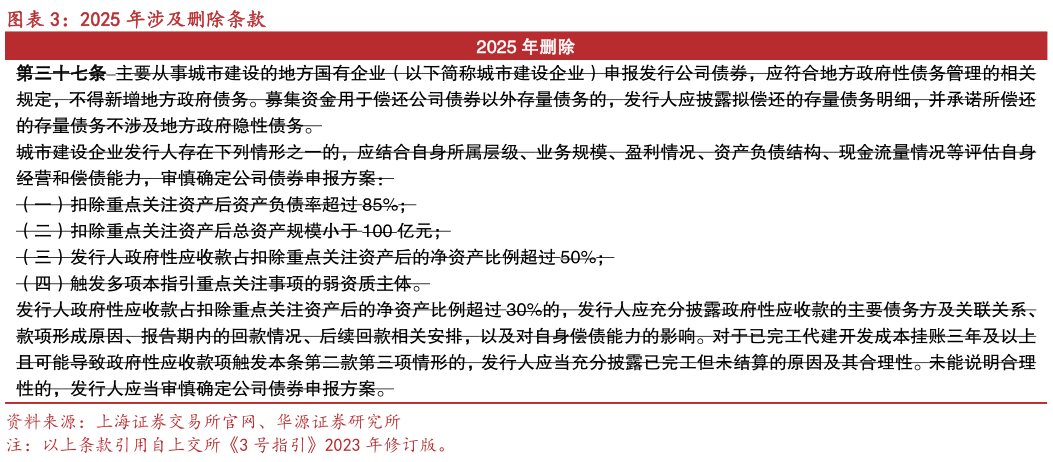

> 数据图表咨询大家2025 年涉及删除条款2025-3-6第四十四条 发行人存在“存贷双高”等财务指标明显异常、财务信息不透明特征的,应当详细说明相关财务指标异常的具体原因及合理性。发行人存在“存贷双高”情形的,申报会计师应当采取对发行人资产负债表日前后一段时期内的货币资金余额及其变动情况进行延伸核查等各类必要方式进行针对性核查,并发表明确意见。第五十一条 公司债券投向的固定资产投资项目应当具备良好的收益性,纯公益性项目不得作为募投项目申报公司债券。发行人应当就募投项目收益实现方式、定价依据等进行充分披露:(一)项目采用政府指导定价的,需提供并说明政府定价文件等依据情况(二)项目采用市场化定价的,应当提供可比价格并合理进行项目收益测算,并从定价依据、可比价格、增长率、销售率等方面就收益测算合理性进行充分说明。主承销商应当对项目收益测算合理性进行评估并发表明确意见。第五十四条 公司债券募集资金用于固定资产投资项目的,应当说明是否已经取得有关主管部门批准或已签署协议等,并披露相关项目合法性文件支持情况。如未取得,应当说明原因及其对项目建设和本次债券募集资金使用合规性的影响。发行人律师应当对发行人项目合法性文件进行核查,并对前述文件的效力及获取程序的合规性、与公开信息的一致性发表明确意见。主承销商应当对发行人律师出具的意见开展必要的核查,存有疑义的,应当进一步调查、复核。华源证券综合其他