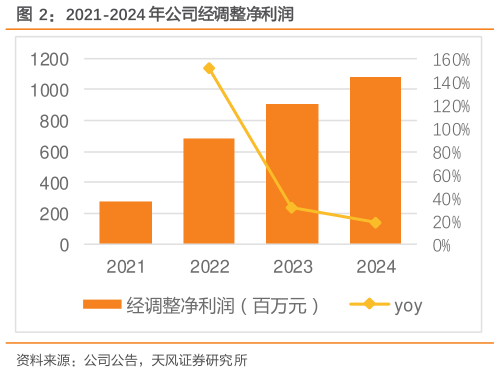

> 数据图表咨询下各位2021-2024 年公司经调整净利润2025-3-01)交易平台业务:2024 年交易平台业务收入 78.9 亿元,同比增长 55%,主要由于 SaaS服务及担保服务的收入增加。贷款促成服务收入为 43.2 亿元,同比增长 25%,主要由于合约期限延长以及利润率较高的二手车贷款促成增长。SaaS 服务收入为 18.0 亿元,同比增长 290%,促成交易金额为 211 亿元。服务费率为 8.6%,同比增长 4.1pcts。促成交易金额增长主要归因于公司与融资合作伙伴网络合作,服务费率的提高反映了资本提供者的多元化,以迎合不同的风险状况,以及针对不同客户群的定制解决方案。其他平台服务收入为17.7 亿元,同比增长 49%,主要由于担保服务增加所致。担保服务收入为 15.2 亿元,23年为 9.6 亿元,同比增长 58%,主要由于提供担保的客户数量增加。2)自营融资业务:2024 年自营融资业务收入为 19.9 亿元,同比增长 25%,主要由于现存融资租赁业务收入有所增加。融资租赁服务收入为 19.6 亿元,同比增长 25%,主要由于应收融资租赁款净额上升所致。2024 年应收融资租赁款净额的经调整平均收益率为 9.4%,同比减少 0.4pct,收益率降低主要是由于应收融资租赁款组合中新车的比例进一步提高。天风证券综合其他