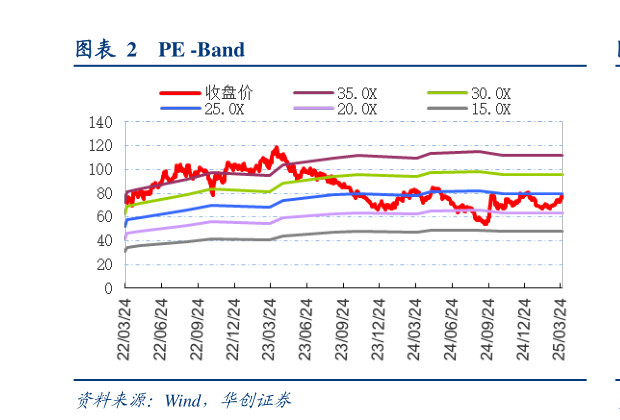

> 数据图表如何看待PE -Band2025-3-1 Q4 费用率大幅优化带动扣非利润减亏,全年盈利稳步提升。全年来看,成本红利驱动公司吨成本同比-2%,毛利率提升 1.6pcts销售费用绝对值有所精益,但受规模效应弱化影响,销售费用率上行 0.4pcts管理费用率则同降约 0.1pcts,主要系职工薪酬与股份支付费用有所降低最终净利率同增 1.2pcts 至 14.0%,盈利水平稳步提升。单 Q4 看,公司毛利率销售费用率管理费用率分别同比-1.2-4.2-2.0pcts,预计毛利率下行或与成本计提和市场投放节奏有关,广告宣传费节约以及成本效应强化则驱动费用率明显下行。此外,Q4 资产减值损失处置收益占收入比重合计下降约 3.8pcts(23Q4 存在土地出让收益)。综上,Q4 归母净利润同比持平,扣非净利润则减亏约 1.4 亿元。 展望 25 年,轻装上阵、换帅出发,开门红稳中向好,旺季加速可期。销售端看,一是公司率先完成去库,25 年轻装上阵且基数较低,二是新董事长姜总于 24 年底上任,经营务实提升销量重视度,并加强各省区费用投放与产品组合配置灵活度。预计 25 年初高基数下,开门红销量稳中向好,34 月起基数走低,旺季有望迎来加速修复。利润端看,预计成本红利有望延续,大麦锁价预计 25 年成本同降个位数,3 月国内铝锭瓦楞纸浮法玻璃(非啤酒玻瓶使用,仅参考趋势)市场价分别同比8.2%-7.1%-30.6%基本处于低位虽然费投力度或有增加,但销售复苏、规模效应强化之下,预计业绩有望实现双位数增长。 投资建议:企稳向好,加速可期,维持“强推”评级。公司轻装上阵、换帅催化叠加宏观政策落地之下消费改善机会,预计修复动力充足,节奏上,开门红已稳健向好,后续基数走低之下有望加速修复。我们给予 25-27 年业绩预测分别 48.853.056.2 亿元(原 25-26 年预测为 49.053.7 亿元),对应 AH 股 25E PE 分别约为 2114 倍。公司 24 年分红率提升至 69%,对应 AH 股股息率分别3.2%4.9%,H 股已具备一定吸引力,且后续资本开支回落叠加现金充裕情况下,分红率提升空间仍足。维持 AH 股目标价分别 90 元、70 港元,对应 25E PE 分别约 2518 倍,维持“强推”评级。华创证券综合其他