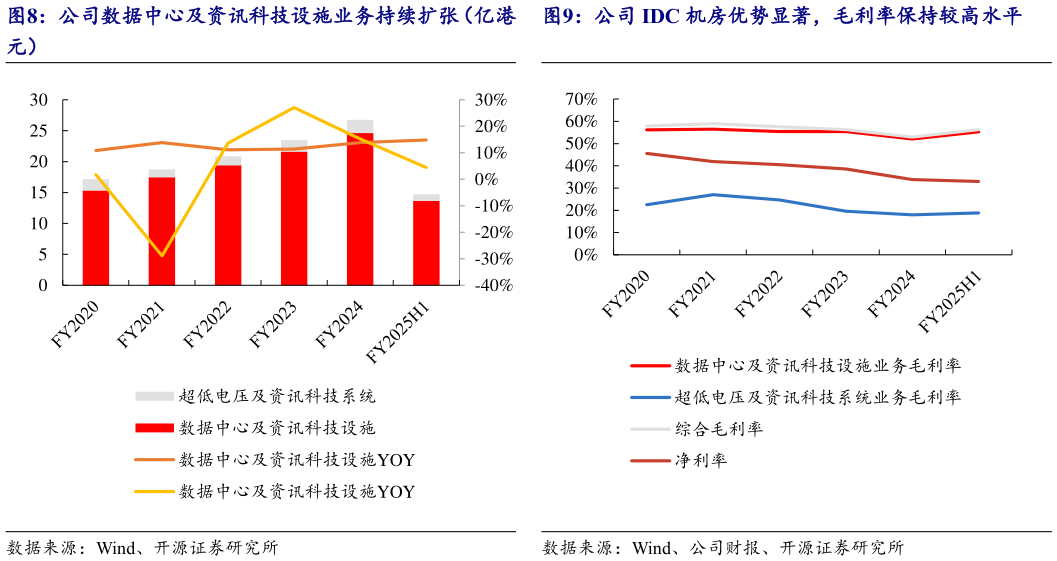

> 数据图表咨询下各位公司 IDC 机房优势显著,毛利率保持较高水平2025-3-1公司定位为中国香港高端数据中心供应商,IDC 业务毛利率水平业内领先,盈利能力较强。2020-2024 年财年,数据中心及资讯科技设施业务营收同比增速每年均保持在 10%以上,毛利率总体保持在 52%以上超低电压及资讯科技系统业务毛利率维持在 20%左右。FY2025H1,公司数据中心及资讯科技设施业务实现毛利率55.27%,同比提升 2.70 个百分点,超低电压及资讯科技系统业务实现毛利率 18.84%,同比提升 0.36 个百分点,实现综合毛利率 56.26%,同比提升 3.34 个百分点,实现净利率 32.93%。我们认为,随着 DeepSeek 开源模型的问世,多个公有云宣布接入 DeepSeek 国内云巨头相继宣布开源部分模型,有望带动 AI 大模型和 AI 应用加速落地,AI 推理需求或将加速释放,持续带动 IDC 高功率机柜需求,中国香港是亚洲的关键网络互联节点,公司在建 MEGA IDC 电力容量充足,有望充分满足云厂商客户高电需求,同时伴随公司不断优化升级存量 IDC 电力容量,或带动单位面积机柜价格持续提升,叠加 MEGA-i 带来的网络互联优势,未来数据中心及资讯科技设施业务毛利率有望持续提升。开源证券综合其他