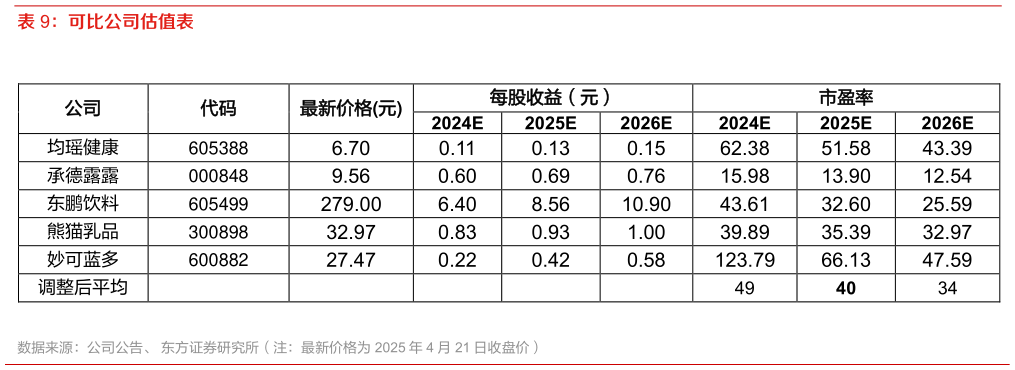

> 数据图表想关注一下可比公司估值表2025-4-2投资建议 根据 24 年年报,下调 25 年收入、毛利率。公司 2025-2027 年每股收益调整为 0.42、0.51、0.58 元(原预测 25 年为 0.75 元)。结合可比公司,我们认为目前公司的合理估值水平为 2025年的 40 倍市盈率,对应目标价为 16.80 元,维持买入评级。东方证券大消费