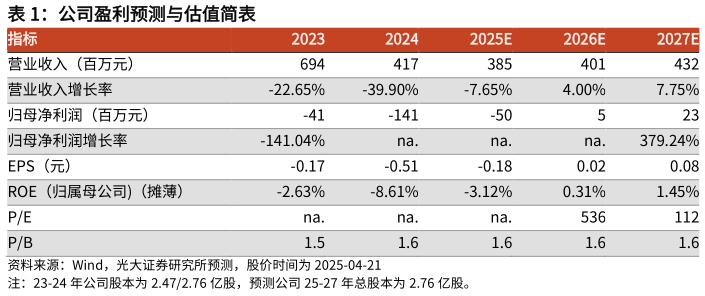

> 数据图表一起讨论下公司盈利预测与估值简表 2025-4-2盈利预测、估值与评级:考虑到公司业绩持续承压,且市场修复尚需一定时间,我们下调公司 2526 年归母净利润至-0.500.05 亿元(分别下调 1.00.5 亿元),新增 27 年归母净利润预测为 0.23 亿元,下调公司评级至“中性”。随着各地政策的出台,减隔震市场稳步扩张,在传统建筑减隔震市场需求放缓的背景下,公司也正积极培育新的业务增长点,同时也探索出海机会,在业绩承压的背景下加强现金流管控,提升订单质量,随着宏观经济修复,公司业绩预期也将逐步得到修复。风险提示:减隔震政策落地不及预期,行业市场竞争加剧,应收账款回款不及预期,原材料价格波动。光大证券科技传媒