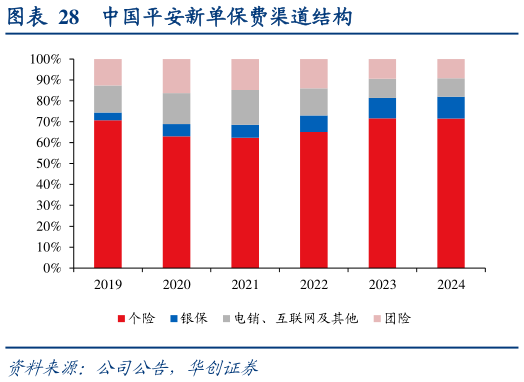

> 数据图表如何才能中国平安新单保费渠道结构2025-4-2(2)新业务方面,除平安外个险渠道占比均同比明显提升,银保渠道占比均下滑。2024年新单保费中代理人渠道占比呈现三升一降:国寿 55.7%(同比3.3pct),平安 71.5%(-0.1pct),太保 46.7%(7.7pct),新华 35%(5.6pct)。受报行合一影响,银保渠道占比普遍下降,平安有所上升,预计来自合作银行网点扩展:国寿 14%(同比-5.3pct),平安 10.5%(0.7pct),太保 17.7%(-3.1pct),新华 58.5%(-6.7pct)。从新单结构来看,国寿、平安、太保均以代理人渠道作为核心发力点,而新华银保渠道是主要新单贡献来源。报行合一影响渠道短期销售动能,长远看销售逻辑仍在于产品吸引力,且“费差”优化有助于持续发展。近年来银保渠道在新单中占比上行,主要是由于:1)代理人改革背景下发展以量为主的银保,促进整体价值增长2)以增额终身寿为代表的传统险产品“带火”银保渠道。2024 年受报行合一影响,佣金率下降冲击短期终端销售积极性,银保渠道发展势头有所减弱。但展望未来,低利率环境下,锁定长期收益对低风偏潜在客群依旧具备吸引力,预计银保渠道重要性依旧保持。短期来看,代理人渠道也逐步实施报行合一,预计亦会对渠道销售动能产生一定影响,但“费差”优化有助于行业长期稳定发展。华创证券综合其他