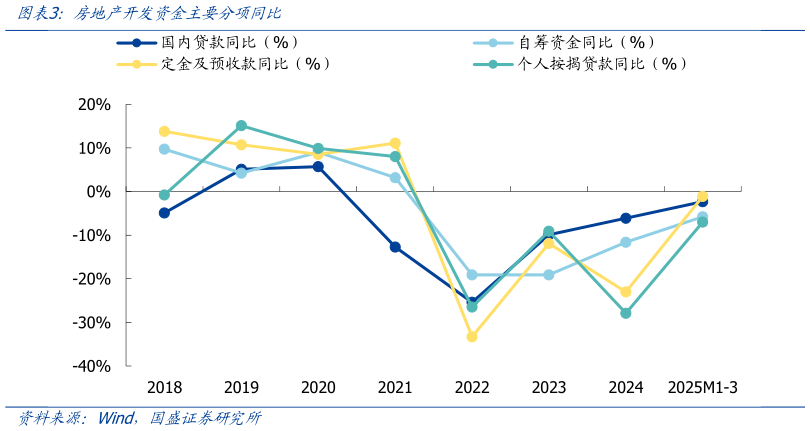

> 数据图表各位网友请教一下房地产开发资金主要分项同比2025-4-6融资是观察房企流动性的重点,房地产行业出现大面积违约,究其原因是流动性出现了问题。我们未 2022 初的三支箭政策开始,重点关心房企流动性的变化。市场对“保项目”vs“保主体”争也从未停止。。初万科因因流动性舆情影响,公开债券价格剧烈波动,最终倒逼大股东深铁集团作出进一步支持。我们认为,这一定程度已经向“保主体”靠拢,尽管可保的主体已经没剩多少个。我们此前从在报告中指出,将风险拦截在科因层面是必要的。此外,房企债务不仅仅是公开债,还有相当大规模的银行贷款、保险产品等等,仍然有必要未守护信心的维度出发去维护和改善优质房企的现金流。 销售回款低位、银行信贷谨慎、债券融资收缩,房企资金面继续承压。2024 初全初房企到位资金在上初低基数上继续下滑 17.0%。2025 初一季度,房企到位资金在较低基数上继续负增,同比仍下滑 3.7%。资金来源分项看,占比较大的定金及预收款、个人按揭贷款一季度同比分别-1.1%、-7.0%,指向低迷的新房销售依然是拖累房企流动性的主要成因争一。此外,一季度国内贷款同比下滑 2.3%。债券融资方面,多数民企及混合所有制房企依然无法实现信用发行,国央企净融资额转负,缩表趋势显现。 我们认为,中央多次高级别会议提到房地产领域风险防范化解,房企融资端政策、保交楼工作将持续推进。考虑到目前在房企风险阻隔、配合需求端政策激活房企拿地意愿、打通产业链条、保交楼攻坚等方面实际的推进情况,政策力度上仍有加码空间。我们认为,停来在房企融资支持层面的政策可加码的方向包括:加力支持股权融资、中央地方支持(注资、信用分享支持发债)、允许流贷等。国盛证券综合其他