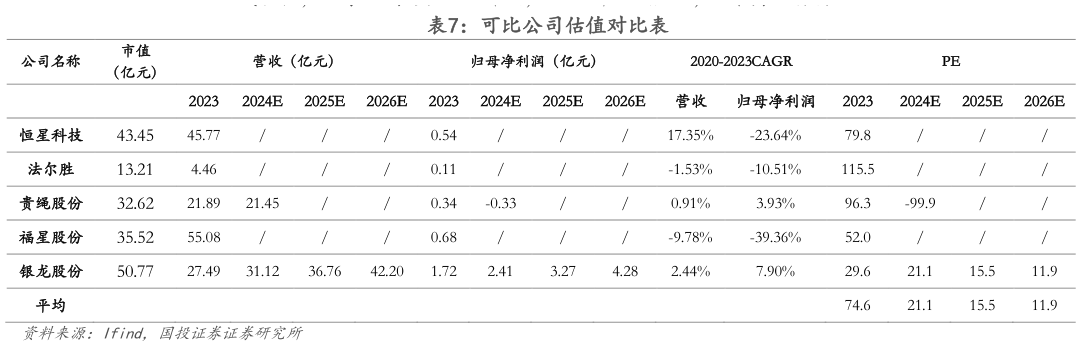

> 数据图表想关注一下可比公司估值对比表

2025-4-6