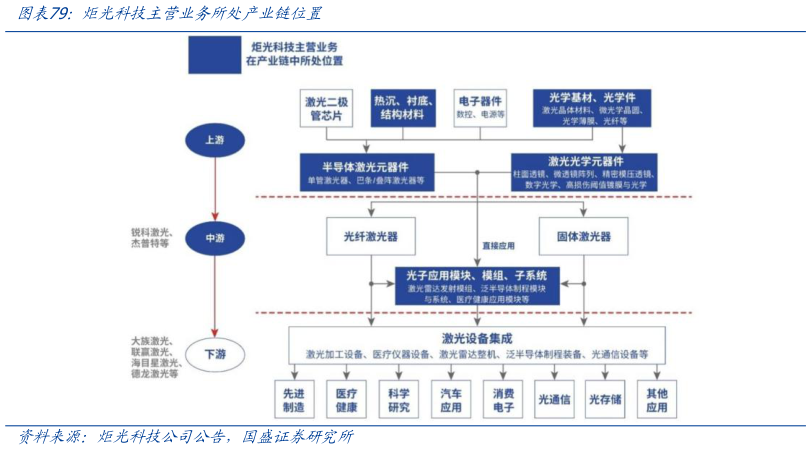

> 数据图表各位网友请教一下炬光科技主营业务所处产业链位置2025-4-2深耕光子产业链,覆盖从核心元器件到系统解决方案。炬光科技专注于光子行业上游高功率半导体激光元器件和原材料((“产生光子”)、激光光学元器件((“调控光子”)的研发、生产和销售,并拓展至中游光子应用模块、模组和子系统业务((“提供光子应用解决方案”)。公司重点布局汽车应用、泛半导体制程、医疗健康三大领域,产品涵盖半导体激光元器件、激光光学元器件,以及激光雷达、集成电路、显示面板和医疗设备等光子应用解决方案,广泛应用于先进制造、医疗健康、科学研究、汽车应用及消费电子等领域,作为产业链关键环节,为下游客户提供高性能、高可靠性的核心元器件与系统解决方案。 营收稳健增长,短期盈利承压。公司 2024 年营收 6.2 亿元,yoy10.32%,归母净利润-1.7 亿元,yoy-287.44%。主要原因一是宏观经济及工业激光传统领域下游客户竞争加剧,相关产品价格下滑,导致收入减少、毛利率下降二是瑞士并购纳入的汽车业务呈现负毛利,以及新加坡资产并购后运营时间较短,固定成本摊销较大,拖累整体毛利率。费用方面,公司完成两次并购后,职工薪酬及运营成本增加,同时持续加大研发投入,以聚焦核心技术突破和新型应用领域布局。财务方面,闲置资金减少及并购贷款增加导致理财收益下降,利息支出上升,汇率波动进一步加剧财务费用压力。 强化全球并购整合,加速光子应用市场渗透。2024 年 1 月 16 日,公司成功完成对瑞士 SMO 的并购。通过本次并购整合,炬光科技将进一步扩大目标市场领域,扩展主营业务范围,进入光通信、汽车投影照明等新的市场领域,同时在泛半导体制程、医疗健康等公司已进入的市场领域进一步扩大市场份额与潜在市场规模。SMO 的微纳光学元器件先进技术和产品也会大大推动公司继续向中游光子技术应用解决方案发展,促进公司做强上游元器件、做大中游光子技术应用解决方案的战略布局。国盛证券综合其他