> 数据图表如何看待公司盈利预测与估值简表

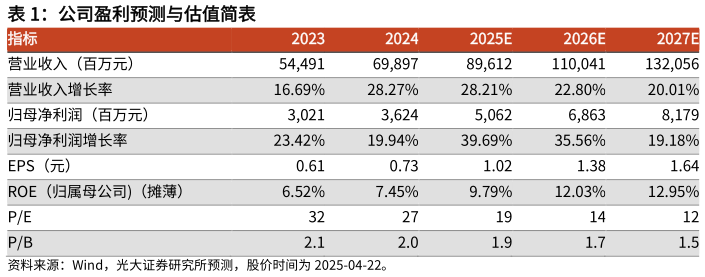

2025-4-3维持“买入”评级。考虑到公司组装业务高速增长,新产业储备丰富,有望凭借公司优秀整机开发、精密制造、自动化整机组装能力快速量产, 我们上调2025-2026 年归母净利润预测为 50.6268.63 亿元(上调幅度分别为 7.1%、30.8%),新增 2027 年归母净利润预测为 81.79 亿元。蓝思科技为全球消费电子供应链领先企业,公司所在的消费电子行业整体呈复苏趋势,叠加公司整机组装和新业务拓展顺利,当前市值对应 25-27 年 PE 为 191412X,维持“买入”评级。