> 数据图表想问下各位网友可比公司估值分析

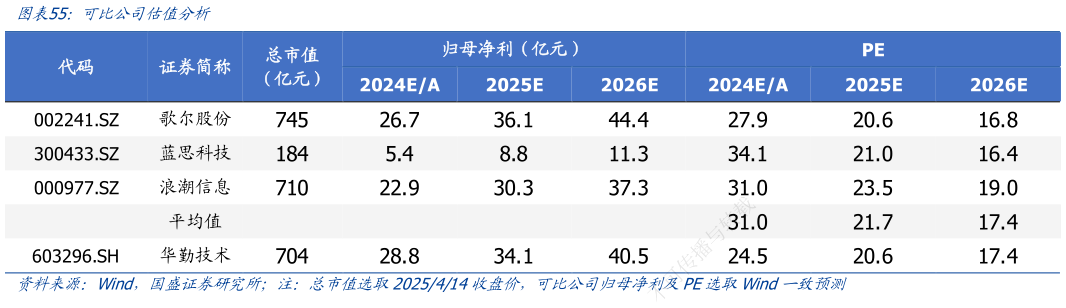

2025-4-1年 月 日gszqdatemark综上所述,我们认为智能终端业务作为公司业务基石将维持稳定增长,高性能计算、汽车及工业、AIOT 等业务将同时受益于行业 beta 的上行以及公司份额的提升,为公司整体业绩增长做出贡献。整体来看,我们预计公司在 2024-2026 年分别实现营业收入1092.511293.561520.86 亿元,同比增长 28.0%18.4%17.6%,实现归母净利润28.7834.1440.52 亿元,同比增长 6.3%18.6%18.7%,当前股价对应 PE 分别为24.520.617.4 倍。 我们选取歌尔股份、蓝思科技、浪潮信息等与公司商业模式相同、规模接近的同行业 ODM制造公司作为可比公司,根据 Wind 一致预期,可比公司 2024-2026 年平均 PE 分别为31.021.717.4 倍,公司当前估值具有性价比,首次覆盖,“买入”评级。