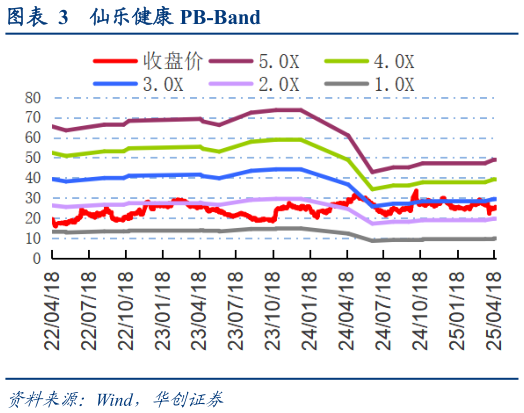

> 数据图表如何看待仙乐健康 PB-Band2025-4-4 龙头优势突出,调整成效初显,H2 经营有望加速。仙乐作为 CDMO 龙头生产、研发等基础扎实,并通过生产自动化柔性化、AI 赋能、架构调整、团队升级等方式持续强化经营优势。Q1 中国业务经组织架构改革与团队升级,在新零售市场开拓上已取得突破,欧洲增长亦明显提速,虽然美洲及亚太等地短期受高基数及关税影响有所波动,但中长期看份额提升潜力十足,且公司亦在务实提升当地组织能力。我们认为公司经营改善路径清晰,节奏上看,Q2 或延续稳步调整趋势,25H2 起随着各类措施进一步落地,以及同期基数走低,经营有望迎来加速。 投资建议:成长潜力充足,布局提速拐点,维持“强推”评级。仙乐深耕长景气周期的功能营养品赛道,公司身为 CDMO 龙头受益于长尾化与分工专业化趋势,且有望凭借突出的研发生产能力,持续享受扩容红利、把握整合机会,年内看,公司积极响应市场新零售发展趋势,Q1 中国区调整成效初显,经营改 善 路 径 清 晰 , H2 低 基 数 下 有 望 提 速 。 我 们 维 持 25-27 年 盈 利 预 测4.045.025.88 亿元,对应 PE 151210 倍,维持目标价 32.5 元与“强推”评级。 风险提示:终端需求疲软,BFs 业绩不及预期,原料成本上涨,食品安全风险。 ReportFinancialIndex 主要财务指标华创证券健康医疗