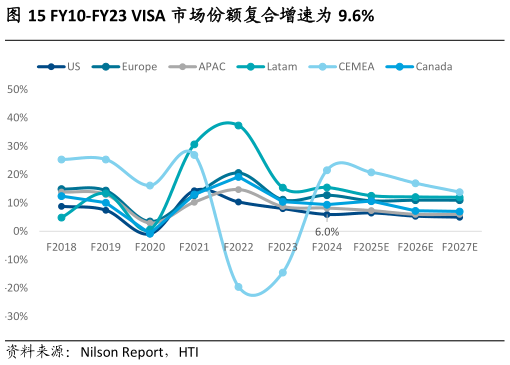

> 数据图表如何看待FY10-FY23 VISA 市场份额复合增速为 9.6%

2025-4-4发卡机构和收单机构的分离有助于控制风险并提升机构专业度和效率。首先,风险隔离是核心目的,收单机构负责处理商户收款,面临商户欺诈、交易纠纷等风险而发卡机构专注于持卡人信用管理和支付工具发行,面临信用风险和盗刷风险。分离后,两者可以将风险独立管理,避免风险在机构内部交叉传导,降低系统性风险。其次,分离有助于市场竞争和专业化发展,收单机构可以专注于优化商户服务和支付效率,发卡机构则可以专注于持卡人体验和信用管理,推动各自领域的发展与创新。1.4 美国地区为 VISA 贡献最多交易量,创新技术驱动支付网络渗透率持提升 按地区看,美国仍是 VISA 全球交易量(Payment Transaction volume)最主要的来源,但新兴地区正成为主要增长引擎。2024 财年,美国市场交易量占比达 36.2%,在各地区中占比最高。欧洲和亚太市场分别占比 25.1%与 16.0%,稳居第二、第三位。 从增速角度观察,拉丁美洲与中东及非洲(CEMEA)等新兴市场展现出更强动能。2021 与 2022 财年,拉美地区交易量同比增速超过 30%CEMEA 在疫情后录得 20%以上的强劲反弹,增速均显著高于成熟市场。新兴市场的快速增长反映出 VISA 在全球交易数字化浪潮中的渗透成果,我们认为未来 VISA 将通过持续强化在新兴市场的网络覆盖与产品适配,在保持美国市场稳定增长的同时,依托新兴市场的结构性扩张,进一步推动全球交易量的全面提升。