> 数据图表如何了解头部运营商估值测算

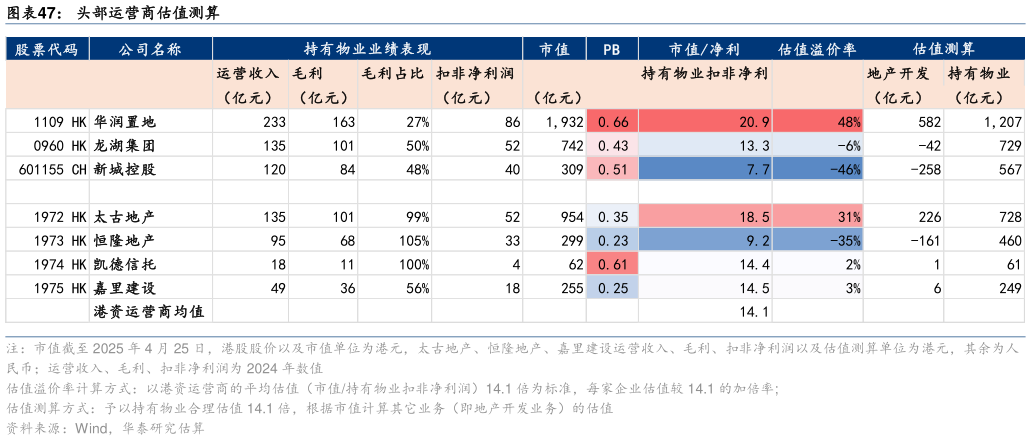

2025-4-0华润置地开发业务稳健发展,2024 年销售额排名位于全国第三,同比提升 1 名。若其对持有物业运营板块扣非净利润赋予 14.1 倍估值,则地产开发板块估值仍有 582 亿。尽管如此,依然显著低估:截止 2024 年末,公司已售未结项目 2935 亿元,2025 年开发业务可售货值达 5009 亿,不考虑存货中 2025 年尚不可售的部分,合计未结算货值达 7944 亿,以 2024 年销售额权益比例匡算,归母未结算货值达 5478 亿,开发业务测算估值较之折价高达 89%。整体而言,头部运营商都处于低估值。整体而言,头部运营商具有显著投资价值。其中新城控股不仅有低估值属性加持,还有三四线下沉市场的超预期表现催化华润置地尽管略受重奢消费的拖累,但从销售额坪效来看,和港资运营商相比重奢占比有限,且一城多汇的多层次深耕布局也可消解这一市场的影响,同时公司财务稳健,开发商业双轮驱动模式最成熟,叠加管理溢价,因此投资价值同样突出龙湖集团亦存在显著估值优势,商业运营收入持续稳健增长,均可受益于集中度提升逻辑。