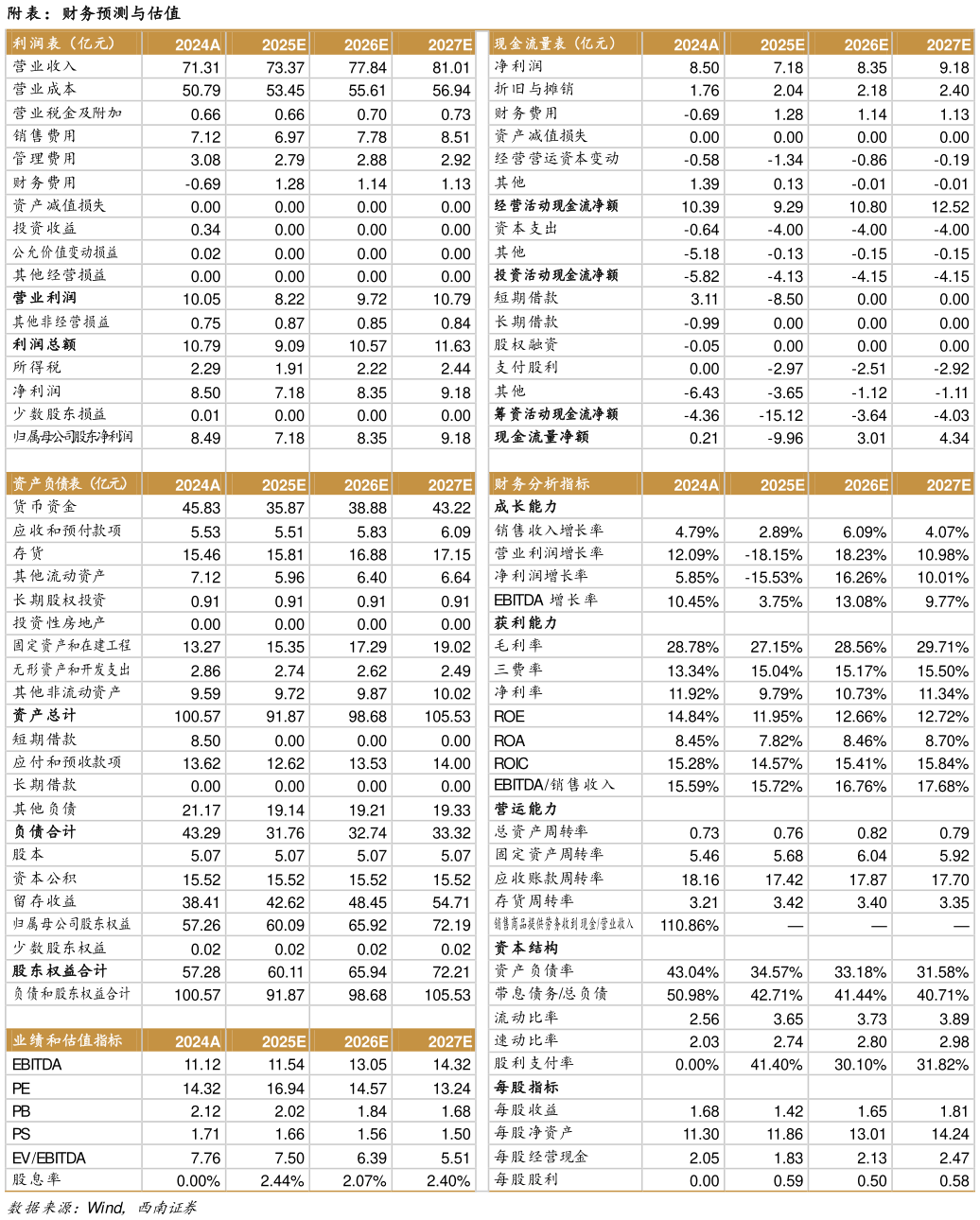

> 数据图表如何了解附表:财务预测与估值2025-4-0经销渠道基础扎实,零食渠道对于传统商超实现客户分流,在全面拥抱零食量贩渠道后,业绩有望逐步改善。参考可比公司估值,给予 2025 年 21 倍 PE,对应目标价 29.82 元,维持“买入”评级。西南证券大消费