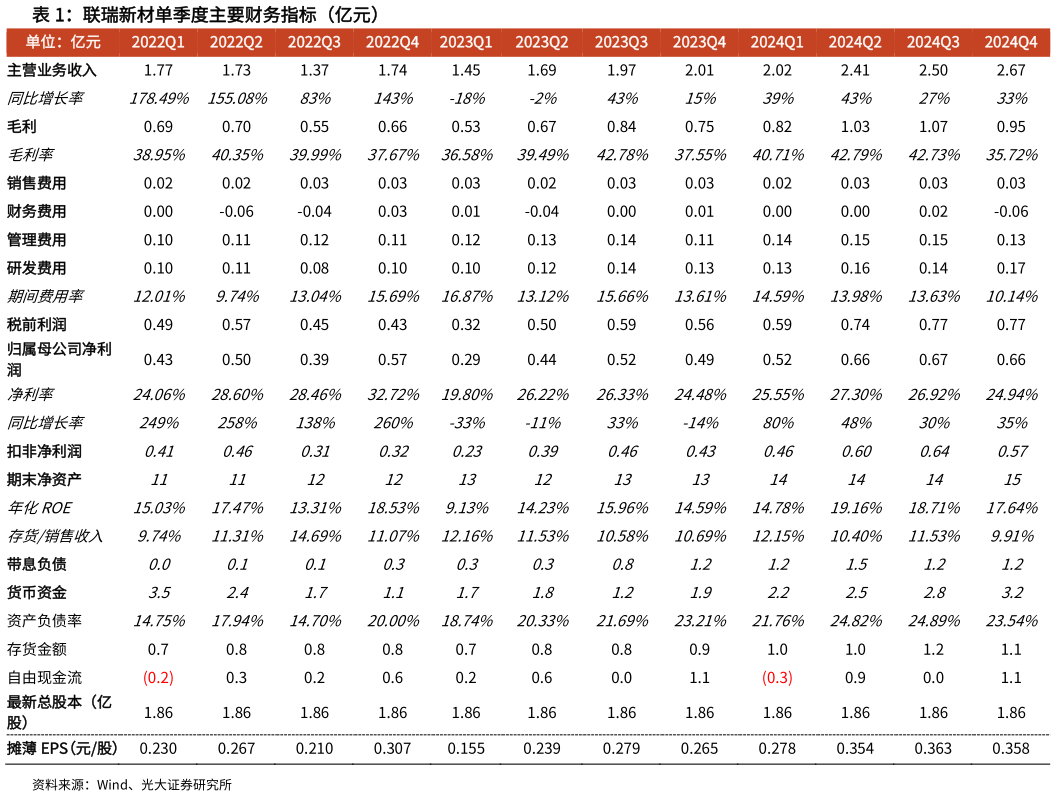

> 数据图表如何才能联瑞新材单季度主要财务指标(亿元)2025-4-0盈利预测与评级:考虑到公司产品结构持续升级,我们上调盈利预测,预计2025-2026 年 EPS 为 1.75 元2.08 元,上调 29.5%32.2%,新增 2027 年 EPS预测为 2.48 元,对应 2025-2027 年 PE 为 31X26X22X。 鉴于公司硅微粉行业龙头地位,我们维持“增持”评级。风险提示:下游需求不及预期行业供给过快释放公司产品价格下跌公司项目建设达产不及预期安全环保风险技术路径变化风险等。光大证券综合其他