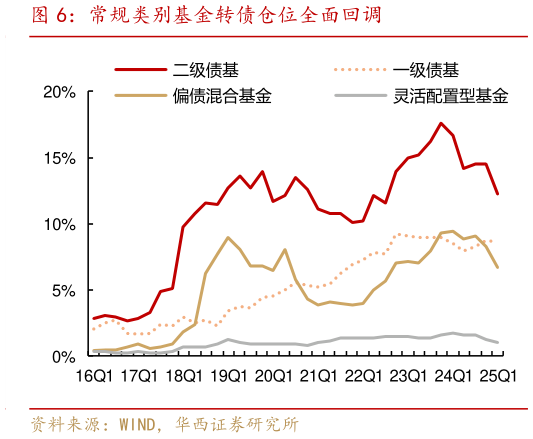

> 数据图表怎样理解常规类别基金转债仓位全面回调2025-4-0观察今年一季度固收基金规模及仓位变化,有两个现象值得注意:一是,含权量较低的固收基金因何更受青睐一方面,去年 12 月以来,转债市场估值在进入贵价区间的同时,踏空焦虑也随之而来,不乏资金进场申购。更关键的是,本轮增配力量多来源于银行系机构,因风险偏好及资本占用等因素,更倾向于含权量较低的一、二级债基。另一方面,含权量较高的混合固收基金,存在产品被动化替代压力,同时,随着权益行情转暖,“套牢”多年的投资者依然有较强的赎回倾向,尤其是对于业绩相对靠后的产品。二是,固收基金转债仓位为何全面回调其一,2025Q1 转债表现亮眼的代价是估值再度来到历史较高位,性价比大幅收敛,对正股后续行情的要求进一步提升。其二,恰逢正股也即将进入“多事之秋”的 4 月,事实上 3 月下旬也出现提前波动,以应对业绩期、风格平衡、关税实施等潜在不确定性。其三,对于固收产品管理者而言,也同时面临着负债端申购需求旺盛资产端预期收益下滑的矛盾。基于此,不仅绝对收益投资者存在兑现需求,相对收益型投资者也在担心正股和估值的双重调整,进而导致减仓需求明显。华西证券金融地产