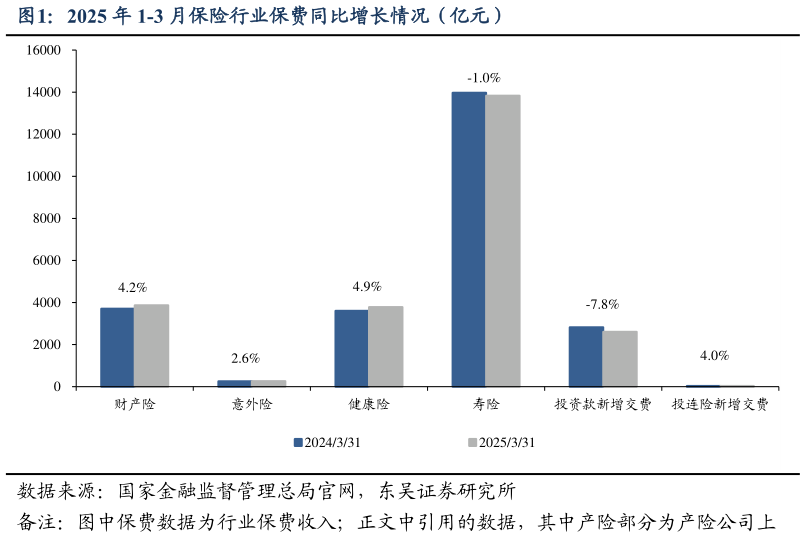

> 数据图表咨询大家2025 年 1-3 月保险行业保费同比增长情况(亿元)2025-4-0 负债端、资产端均有改善机会,低估值低持仓,攻守兼备。1)我们认为市场储蓄需求依然旺盛,同时在监管持续引导和险企主动性转型下,负债成本有望逐步下降,利差损压力将有所缓解。2)近期十年期国债收益率稳定在 1.66%左右,我们预计,未来伴随国内经济复苏,长端利率若继续修复上行,则保险公司新增固收类投资收益率压力将有所缓解。3)当前公募基金对保险股持仓仍处于低位,估值对负面因素反应较为充分。2025 年 4 月 25 日保险板块估值 2025E 0.50-0.81 倍 PEV、0.89-1.96 倍 PB,处于历史低位,行业维持“增持”评级。 风险提示:长端利率趋势性下行股市持续低迷新单增长不及预期。东吴证券综合其他