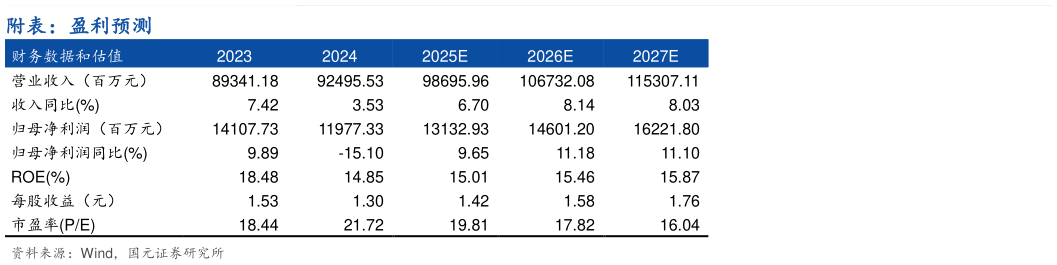

> 数据图表如何才能附表:盈利预测 2025-4-0事件: TableSummary 公司于 2025 年 4 月 18 日收盘后发布2024 年年度报告、2025 年第一季度报告。 点评: 2024 年营业收入平稳增长,2025 年第一季度业绩稳中向好 2024 年,公司实现营业总收入 924.96 亿元,同比增长 3.53%实现归母净利润 119.77 亿元,同比下降 15.10%。分业务来看,创新业务整体占比持续提升,海康机器人、萤石网络、海康微影等主要业务均已在各自领域取得领先地位,成为公司业务增长的有力保障。海外主业保持良好增长,采取与本地相适应的经营策略,渠道业务市场份额持续提升,项目能力与经验不断积累。在国内业务环境压力较大的背景下,场景数字化业务的开拓帮助国内主业打开新空间,成为公司第二增长曲线。2025 年第一季度,公司实现营业收入 185.32 亿元,同比增长 4.01%实现归母净利润 20.39 亿元,同比增长 6.41%实现扣非归母净利润 19.26 亿元,同比增长 9.44%。 EBG 业务保持定力,海外业务稳步增长 公共服务事业群 PBG 实现营收 134.67 亿元,同比下降 12.29%,随着政府投资规模有所压缩,公安、交警等传统业务出现明显下滑,但应急、水利、城市生命线等基础民生业务受益于特别国债的发行,实现逆势增长。企事业事业群 EBG 实现营收 176.51 亿元,同比下降 1.09%,工业企业、石化煤炭、电力央企、智慧商贸等业务实现较快增长,中大型企业的抗风险能力和数字化转型能力都相对更强,也更愿意基于提质、增效、降本的需求,率先使用、推广海康的场景数字化产品。中小企业事业群 SMBG 实现营收 119.71亿元,同比下降 5.58%。海外主业实现营收 259.89 亿元,同比增长 8.39%。 创新业务占比提升,助力公司智能物联战略落地 创新业务实现收入 224.84 亿元,占整体收入 24.31%。海康机器人聚焦工业物联网、智慧物流和智能制造,持续在机器视觉、移动机器人领域深耕投入,并新增全系列关节机器人,逐步完成了机器人“手、眼、脚”协同的战略布局,成为国内行业龙头公司。萤石网络掌握从硬件设计研发制造到物联云平台的全面能力,已成为行业内少有的具备完整垂直一体化服务能力的AIoT 企业。海康微影深耕高附加值 MEMS、光电器件和传感器技术,构建温度、压力、流量、物位等多维感知能力,已成为国内热成像领域领军企业。 盈利预测与投资建议 公司面向全球用户提供以视频为核心的智能物联网解决方案和大数据服务,在技术、产品与解决方案等方面拥有全面优势,持续成长空间广阔。预测公司 2025-2027 年的营业收入为 986.96、1067.32、1153.07 亿元,归母净利润为 131.33、146.01、162.22 亿元,EPS 为 1.42、1.58、1.76 元股,对应的 PE 为 19.81、17.82、16.04 倍。考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级。 风险提示 国内经济转型风险全球经济下行风险地缘政治环境风险技术更新换代风险内部管理风险法律合规风险汇率波动风险供应链风险等。国元证券健康医疗