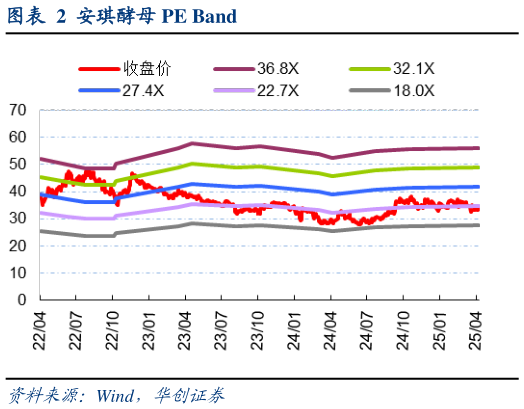

> 数据图表我想了解一下安琪酵母 PE Band2025-4-0 折旧扰动可控,成本红利加速释放,业绩表现亦超预期。25Q1 毛利率为25.97%,同比1.31pcts,虽 25 年初埃及、俄罗斯等项目密集投产爬坡,带来一定折旧摊销压力,但糖蜜成本新采购季下降幅度约 15%,且随着低价原料使用占比提升,公司毛利率扩张幅度环比加大。25Q1 销售管理研发财务费用率为 5.58%3.49%3.61%0.09%,同比0.74pcts-0.2pcts-0.54pcts-0.48pcts,预计海外销售拓展小幅推升销售费用率,财务费用率下降主要系汇兑收益增加,整体费率维持相对平稳25Q1 产生资产减值损失 3389 万元,占营收比重0.89%、同比0.51pct,叠加综合税率为 19.3%、同比4.24pct,均部分拖累公司盈利,故 25Q1 公司净利率为 10.2%,同比0.72pcts,盈利提升亦超预期。 改善逻辑持续兑现,有力打破悲观预期。对国内增速的担忧导致近期市值有所回落,我们在前期报告中多次强调,海外已成为公司增长的核心引擎,产能扩张保障未来几年营收双位数稳增,而盈利端受益于成本红利与折旧减轻,未来2 年改善周期确定性仍足。25Q1 海外营收仍维持 20%高增,且成本红利有效对冲折旧摊销增加,毛利率扩张幅度仍在加大,经营改善逻辑仍持续兑现,有力打破悲观预期。此外,25 年初公司将国内销售组织按市场领域划分为烘焙面食、福邦农业、食品与发酵工业三大板块,虽短期磨合使得 1-2 月国内销售承压,但中长期将利于业务协同推广与费效比提升,25Q1 食品原料业务贡献加速已在印证,未来营收扩张工具箱充足。 投资建议:Q1 打破悲观预期,周期弹性与成长空间兼具,估值低位重申“强推”评级。25-26 年成本红利兑现先行、转固压力减轻接力,改善周期确定性充足,25Q1 改善逻辑已超预期兑现,我们维持 25-27 年 EPS 预测 1.752.162.51元,对应 PE 为 191613 倍。考虑公司稳步迈向全球第一,海外掘金加速下长期投资逻辑不仅局限于“周期弹性”,更在于“成长空间”,近期市值已不足 300亿,估值低位给予较好布局时点,维持目标价 44 元,对应 25 年约 25 倍 PE,重申“强推”评级。华创证券综合其他