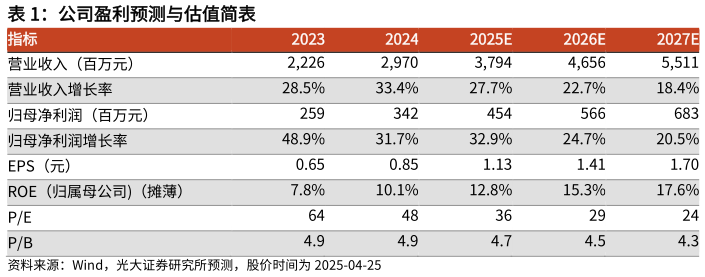

> 数据图表如何看待公司盈利预测与估值简表 2025-4-0我们看好公司依托重组胶原蛋白技术为代表的研发实力壁垒,正在不断巩固品牌心智,两大主力品牌表现持续向好,大单品战略持续显效、产品力提升推动公司规模持续增长并实现健康的盈利能力。我们上调公司 2526 年归母净利润预测(较前次上调幅度为 2%8%),新增 27 年归母净利润预测,预计 20252027年公司归母净利润分别为 4.55.76.8 亿元,对应 EPS 分别为 1.131.411.70 元,25 年 PE 36 倍,公司在过去两年波动的外部环境下业绩保持高成长、领先于同业,战略转型显效、品牌势能处于向上过程中、且重组胶原蛋白成分布局具备稀缺性,上调至“买入”评级。风险提示:终端消费需求持续疲软费用投放效果不及预期或者控费不当新品推出进度或效果不及预期行业竞争加剧。光大证券健康医疗