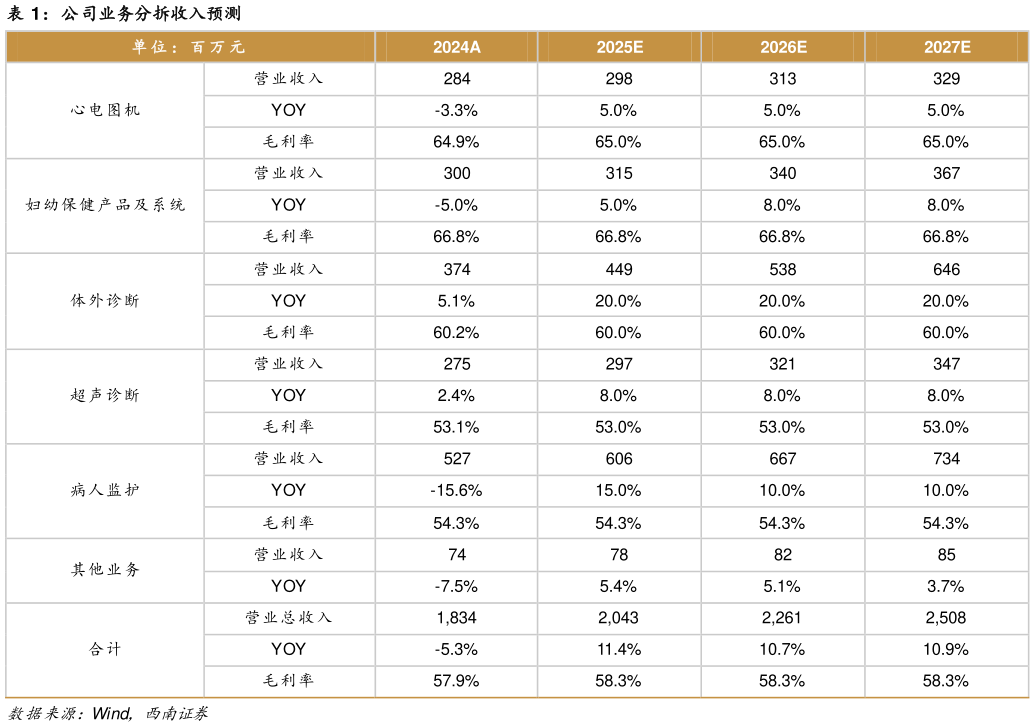

> 数据图表想问下各位网友公司业务分拆收入预测2025-4-04) 超声诊断:23 年黑白超业务有所减少,以及 23 年业务线受医疗反腐影响较大。后续随着多个超声新品上市,全球市场渠道进一步开拓,以及理邦品牌影响力的持续提升,预计 25-27 年销量增速分别为 8%、8%、8%。毛利率预计较为稳定。5) 病人监护:海外去库存尾声,整体库存水平恢复正常。预计 25 年海外监护线增速会有提升。因此预计 25-27 年销量增速分别为 15%、10%、10%。毛利率预计较为稳定。西南证券综合其他