> 数据图表怎样理解25Q1 贵州茅台归母净利同比增速贡献拆分

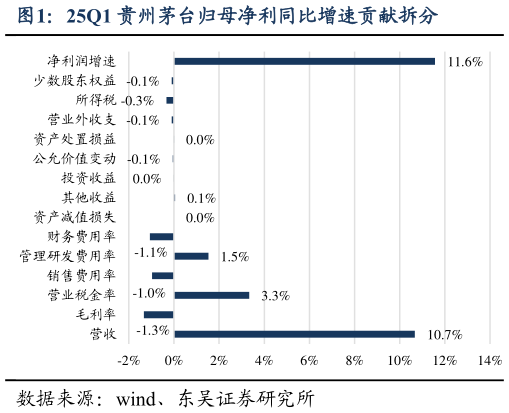

2025-4-2 净利率同比略增,主因税率及管理费率贡献。1)收现端,25Q1 公司收现比达 111%,同比9.9pct,主系 25 年开门红回款在 24 年底体现较少。25Q1 期末合同负债同比、环比下降 7.4、8.0 亿元,环比降幅显著小于以往。2)利润端,25Q1 净利率同比0.5pct 至 54.9%,主因:税金及附加比率同降 1.6pct 至 14.2%,对利润增速贡献约 3.3pct。管理含研发费用同降 6.9%,费率同比-0.7pct,预计与薪酬支出持续优化有关。此外,公司销售费用同增 31.1%,费率同比0.5pct,基本符合年初非标及系列酒增投费用指引。 2025 年茅台酒与系列酒双轮驱动,渠道调控更趋精细。在集团十四五目标下,2025 年公司规划收入同增 9%,预计将进一步优化产品及渠道配称以挖掘收入增量:其中,茅台酒通过精准调控直营、经销渠道产品结构及发货节奏,成功呵护普飞 24Q425Q1 批价表现平稳。25M4 以来伴随配额节奏持续加快,普飞批价向下波动,公司亦快速跟进市场巡查并加强监管力度,适当调控自营店给货节奏,强化渠道价格维护信心。系列酒进一步强化单品打造,茅台 1935 规划 2025 年收入增速边际提振,伴随渠道配额及市场投入政策调整,目前量价表现保持积极。茅台王子酒渠道扩张加速推进,帮助做强中高端大众消费市场份额。在更多元化的产品结构支撑下,看好公司普飞量价统筹更显从容。