> 数据图表咨询大家25Q1 利润同比增速贡献拆分

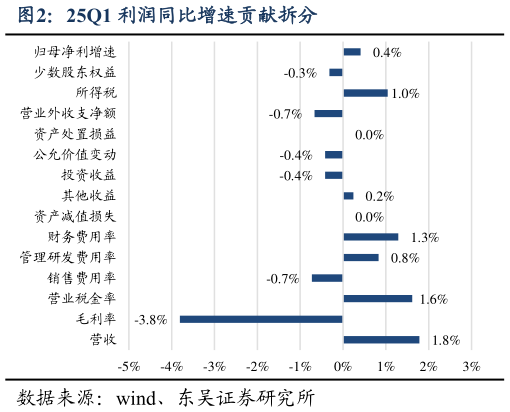

2025-4-0 24FY 盈利符合预期,销售费率显著收缩。1)收现端:24FY 期末公司合同负债 39.8 亿元,同比增加 13.1 亿元,全年营收预收同比增长7.1%,回款表现好于收入。2)利润端:24FY 公司销售净利率同降 0.7pct至 43.3%,主系税金比率回升拖累。全年毛利率同比-0.8pct 至 87.5%,其中中高档酒、其他酒毛利率分别同降 0.4、2.5pct,其他酒吨成本同比上涨 9.5%,与智能化包装中心投产转固有关。全年公司销售、管理(含研发)费用分别同比下降 11.0%、0.3%,费率分别同比-1.8pct、-0.2pct。数字化推行背景下,公司销售随量费用管控趋严,C 端费用落地也更加精准管理费率改善则是来自股权激励摊销费用回落。全年税金及附加比率同比1.6pct 至 15.2%,与产量投放节奏修复有关。 25Q1 开局稳健,主销区开瓶氛围保持活跃。1)收入端:25Q1 公司收入同比1.8%,其中估算头曲同比增长较快,国窖、特曲 60 同比略增,窖龄、老字号特曲同比阶段性承压。伴随公司 C 端营销策略日益精进,餐酒融合、ACBC 联动等营销工具应用渐入佳境,2025 春节公司华北、四川主销区开瓶氛围保持积极,3 月以来春雷行动对终端及 VIP 客户抓抢一马当先,进一步推动渠道下沉及单点提升。目前伴随春雷行动收官,公司全系产品及时停货消化,以便为端午宴席季回款动销打好基础,节奏把握从容有序。2)收现端:25Q1 期末公司合同负债同比增长 5.3 亿元,24Q425Q1 收入合同负债合计同比下滑-2.3%,好于收入端的-7.1%。3)利润端:25Q1 公司销售净利率同降 0.5pct 至 49.3%,主系毛销差拖累。毛利率同比-1.9pct 至 86.5%,销售费率同比0.4pct 至 8.2%,主因产品结构略有下移,且瓶均红包投放加大。管理(含研发)费率同比-0.4pct,或与股权激励摊销费用进一步回落有关。