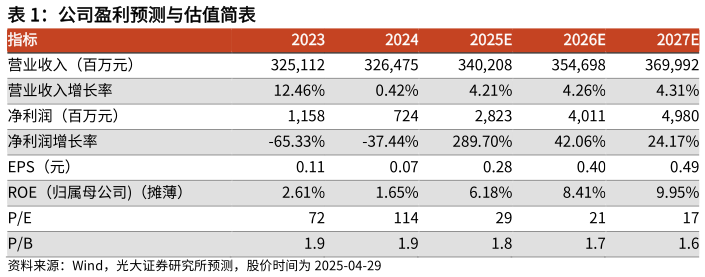

> 数据图表如何看待公司盈利预测与估值简表 2025-4-2盈利预测、估值与评级:考虑到炼化景气度下滑,PX 价差大幅下滑,公司盈利能力下滑,因此我们下调公司 2025-2026 年盈利预测,新增 2027 年盈利预测,预计2025-2027 年公司归母净利润分别为 28.23(下调 28%)40.11(下调 34%)49.80亿元,对应 EPS 分别为 0.28 元0.40 元0.49 元股,公司新材料项目持续推进,未来成长动力充足,故维持对公司的“买入”评级。风险提示:新增产能投放进度不及预期,全球经济复苏不及预期,国际原油价格波动,环保政策风险。光大证券综合其他