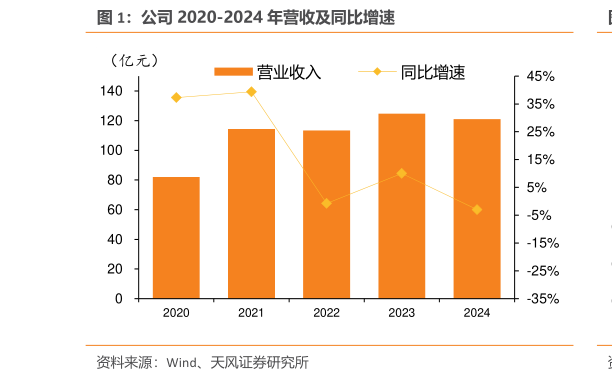

> 数据图表如何了解公司 2020-2024 年营收及同比增速2025-4-0转型加速,维持“买入”评级我们认为未来存量需求有望逐渐释放,公司零售端扩张、工业涂料转型策略有望助力公司迎来新发展阶段,受房地产市场低迷影响,下调 25-26 年公司归母净利润分别达 8.19.4 亿元(前值 8.410.0 亿元),预计 27 年公司归母净利润 10.2 亿元,维持“买入”评级。 风险提示:原材料价格大幅上涨,城中村改造力度不及预期,地产景气度下行超预期,市场竞争加剧等。天风证券大消费