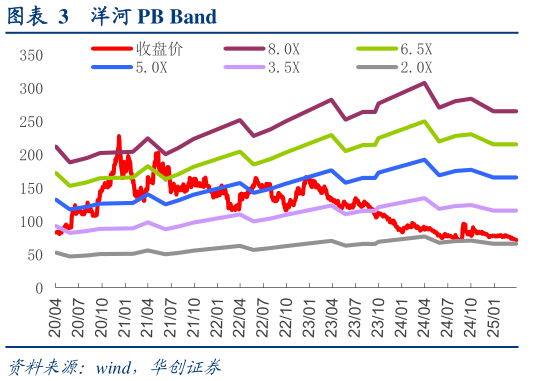

> 数据图表如何了解洋河 PB Band2025-4-2 25 定调务实,夯实基本盘以待企稳。公司未明确 25 年具体收入目标增速,营销主线上提出将合理管控配额,主导产品控量稳价,明确开瓶导向,聚焦江苏和环江苏基地市场,筑牢基本盘。我们预计公司 25 年主线仍将是消化库存、报表降速出清。同时我们观察到,公司在营销举措上仍努力对冲,如梦系列持续给予政策支持帮助动销,春糖期间第七代海之蓝升级上市。25Q1 报表下降幅度已明显高于终端动销调研体感,也表明报表和库存处于加速出清状态。结合外部需求及公司去年基数看,二季度预计继续调整下滑,下半年或在报表低基数、经营端海之蓝新品发力等因素下,报表有望企稳改善。 投资建议:报表深度出清,绝对分红承诺,股息率具备保障。公司目前处于报表快速出清状态,分红方面,2024 年分红总额 70 亿元,对应股息率 6.5%。按前期公告,即使今年利润继续下滑较多,分红仍有底线 70 亿,股息率 6.5%具备保障。结合最新运营情况,我们略调整公司盈利预测,预计 2025-2027 年EPS 为 3.714.084.64 元(原 25-26 年预测值为 4.685.01 元),静待经营企稳改善,我们给予一年目标价 82 元,对应 25 年 22 倍 PE,维持“强推”评级。华创证券综合其他