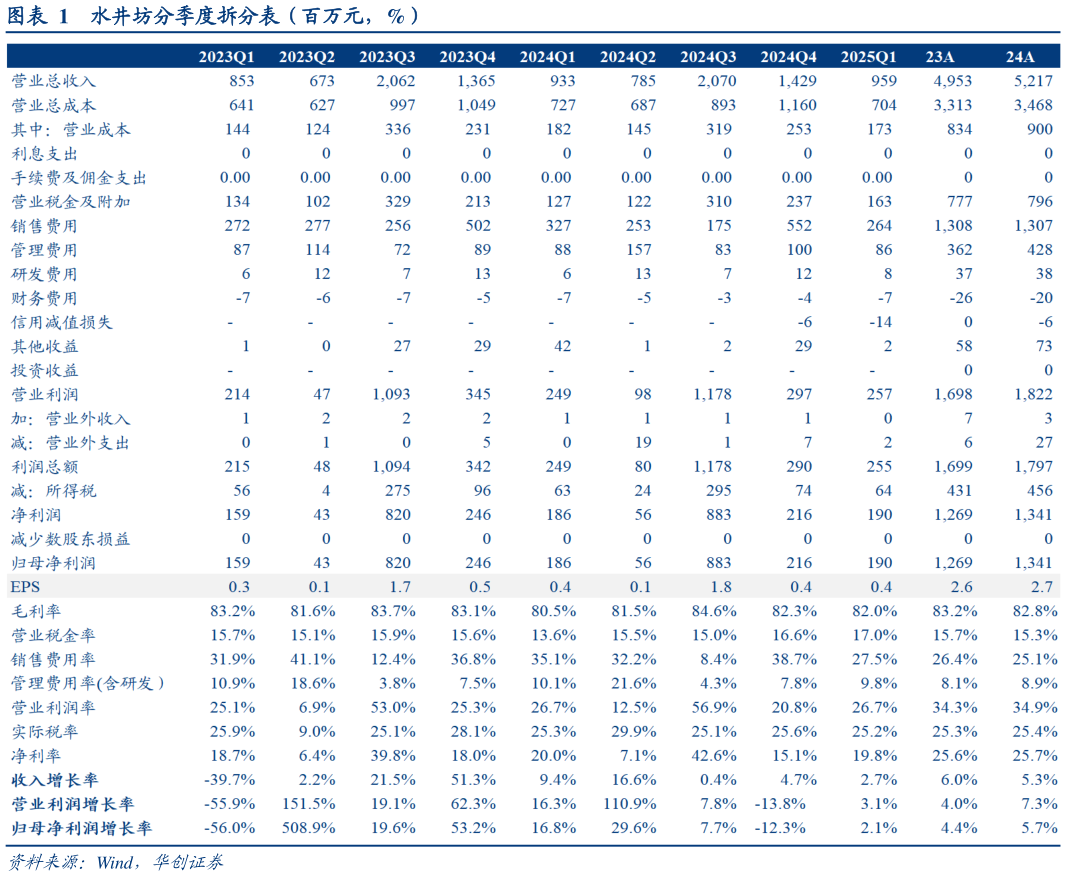

> 数据图表想问下各位网友水井坊分季度拆分表(百万元,%)2025-5-1 放宽票据使用后现金流有下滑,仍处可控水平。24Q425Q1 回款同降 18.5%,经营性现金净额转负,主要系帮助经销商减轻资金压力、放宽票据使用,叠加邛崃项目(一期)开始使用后相关经营支出增加所致,实际仍处可控水平。Q1末合同负债 9.4 亿元,环比 24Q3 末减少 1.2 亿元。 25 年战略叙事全面重塑,聚焦产品升级与渠道精耕,有望实现跨越式发展。产品端聚焦升级,构建“水井坊”“第一坊”双品牌体系,高端第一坊新品已于春糖上市、目标向上延展品牌力水井坊推出系列迭代产品完善梯队建设,持续放量臻酿八号,井台加强培育,夯实优势基本盘中低档承接短期需求降级布局天号陈。市场端聚焦核心市场建设,加大资源投入,提升市场份额。渠道端加强精耕及提效,目标重点城市新增拓店同比双位数增长、标杆门店单店销售额同比双位数提升、部分城市团购业务在销售额中占比超双位数、人力资源效能同比实现单位数提升,多线发力有望推动公司长期健康、跨越式发展。 投资建议:经营稳健顺利开局,关注后续战略执行落地成效,维持“强推”评级。公司实际经营稳健,库存出货渠道利润等指标处同业良性水平,管理层着眼品牌长期发展,推出一系列战略重塑优化举措,期待后续执行落地成效。结合公司经营情况,我们略调整 25-27 年 EPS 预测值为 2.802.973.40 元(原2526 年预测值为 2.933.45 元),维持目标价 64 元,维持“强推”评级。华创证券公共服务