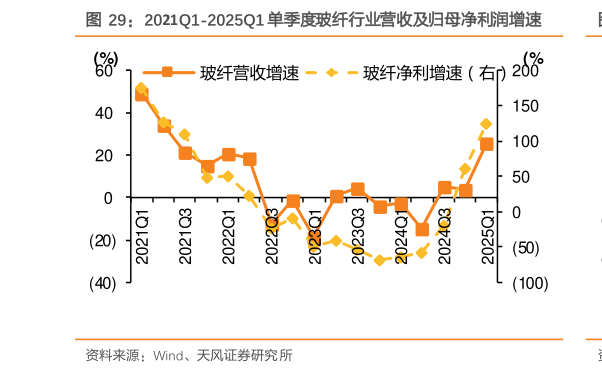

> 数据图表想关注一下2021Q1-2025Q1 单季度玻纤行业营收及归母净利润增速2025-5-12024 年受地产投资下行、基建端公路以及市政投资下降等影响,水泥需求延续去年下滑态势,供需矛盾持续加剧,水泥价格重心继续下移。一季度下游复工情况较差,价格一路走低。进入二季度后旺季不旺,但行业自救意识增强,加大自律和错峰力度,水泥价格企稳反弹。三季度淡季更淡,市场再次转弱。四季度错峰力度有增无减,水泥价格延续涨势。水泥产量创下 2010 年以来新低,量价齐跌下行业利润大幅下滑。展望 2025 年,我们认为,在地产尚未回稳、基建拖动有限背景下,水泥需求或仍将继续下降,但行业“反内卷”意识持续增强,加之当前开端较好,预计水泥均价有回升,行业利润有望修复。25 年 1-3 月水泥产量 3.31 亿吨,同比下滑 1.4%,其中 3 月单月水泥产量 1.58 亿吨,同比提升 2.5%。需求来看,1-3 月水泥出货率均值 31%,同比下滑 1pct。四月底降雨天气减少,国内水泥市场需求略有提升,全国重点地区水泥企业出货率为 49.5%,环比提升约 2个百分点。价格方面,由于市场需求表现偏弱,以及部分地区企业增加销量心态加重,导致价格持续回落。考虑到核心地区企业仍在积极沟通错峰生产事宜,预计后期价格将呈弱势震荡态势。天风证券综合其他