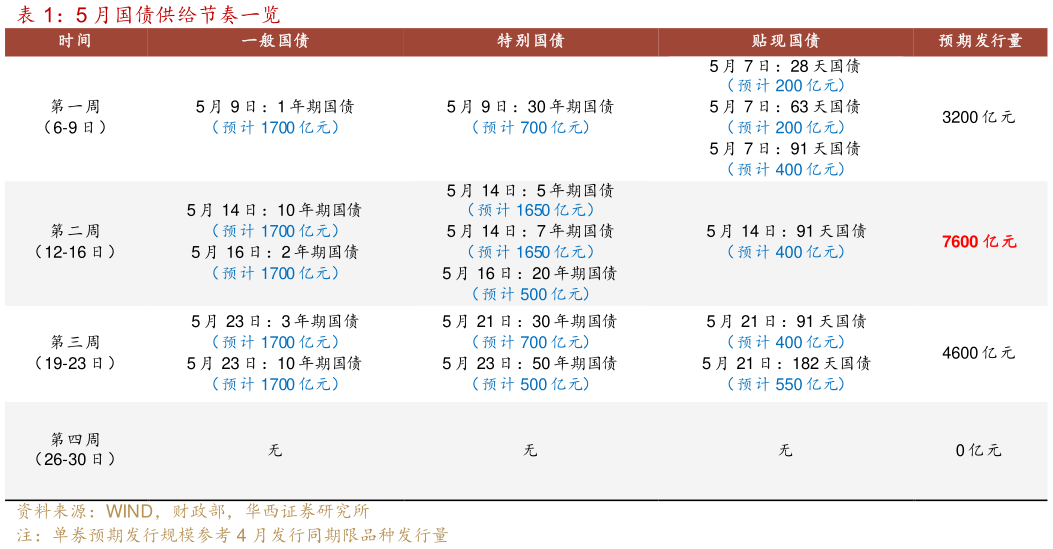

> 数据图表想问下各位网友5 月国债供给节奏一览2025-5-1从供给节奏上来看,国债作为月内政府债净发行的主力品种,其新增供 给主要集中在 5 月第二周(12-16 日)及第三周(19-23 日),预期发行量分别为 7600、4600 亿元,这一节点也恰逢 MLF 到期与续作的空窗期,以及税期资金准备期。不过我们倾向于,资金需求的冲突可能仅会造成 1-2 个交易日的借贷成本波动,5 月资金利率中枢大概率不会因此而大幅走高。因为外部冲击下,货币与财政间的协同大概率会变得更加紧密,只要央行积极投放,市场有望出现如 2024 年 8 月、11 月等债券发行规模越大,资金面反而越宽松的状况。整体来看,5 月资金压力主要集中在政府债供给,其余变量可能利多属性更强。我们可能会面临以下两种情形:情形一为央行主要通过逆回购来平抑供需失衡,此时资金中枢可能不升不降,R001 维持在 1.65-1.70%左右水平情形二则是央行加码投放中长期资金,如通过重启购债、降准落地等操作,释放“便宜资金”,此时资金中枢可能才会进一步下台阶, R001 或稳定在 1.60%一线。华西证券综合其他