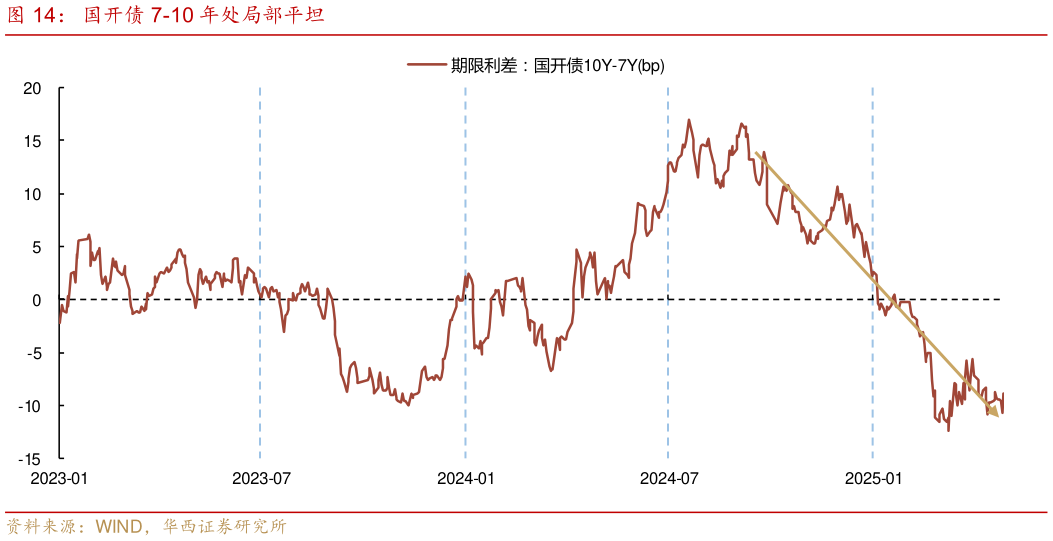

> 数据图表一起讨论下国开债 7-10 年处局部平坦2025-5-1以上三种情形落地的可能性基本相近,综合来看短端品种胜率高,如 3 年内的利率品种,更适合作为 5 月策略的基础持仓,同时组合中可能仍需保留一定的久期仓位,以防错过降准降息落地后的快牛机会。在久期品种的选择上,活跃券或是更优选择,同时目前国债 30Y-10Y 的期限利差仍在 20bp 附近的高位,在过去两年的强势债牛行情中,二者利差的理论极限或可至 10bp,相比之下,30 年的博弈价值或高于 10 年品种。此外对于配置型机构而言,目前 7 年国开依然倒挂 10 年国开,无论是票息还是骑乘价值,均较为显著。华西证券综合其他