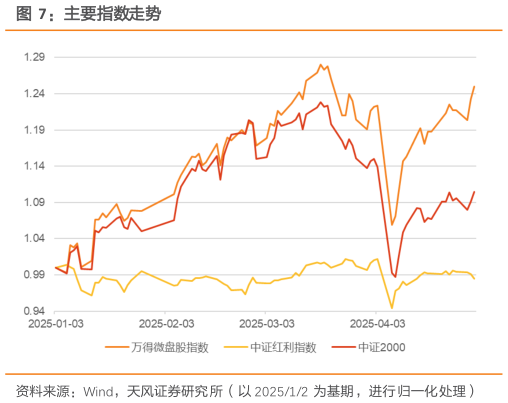

> 数据图表如何解释主要指数走势2025-5-14 月主要宽基指数均收跌,成长、周期领跌,仅稳定风格收涨,美容护理、农林牧渔行业领涨。上证指数、沪深 300、创业板指、科创 50 分别跌 1.7%、3%、7.4%、1%,此外中证红利指数、中证 2000 分别跌 1.22%、2.84%。风格方面,中信五大风格中仅稳定收涨(0.69%),成长、周期领跌,报-4.9%、-3.78%申万中盘、小盘指数收跌-4.77%、-4.38%,均弱于大盘指数。行业方面,除综合外的 30 个申万一级行业中,4 月仅 4 个行业收涨,美容护理、农林牧渔、商贸零售、公用事业分别收涨 6.15%、3.39%、1.74%、1.46%,电力设备、通信、家用电器、计算机、电子领跌,分别报-8.23%、-6.69%、-5.65%、-4.89%、-4.79%。4 月关税落地、中方反制。1 月份,市场处于基本面数据空窗期,基调上“强预期、弱现实”延续,市场押注特朗普宣誓就职的边际影响,沪指震荡下行,沪指 1 月收跌 3.02%。2月份,DeepSeek 横空出世,引领算力行情,宇树机器人“出圈”,AI 行情向应用端扩散,市场热烈讨论“中国科技资产重估”,科技成长板块内部进行高低切,并带动指数回升,沪指 2 月收涨 2.16%。3 月份,两会顺利召开,1-2 月经济数据出炉,部分公司开始披露业绩,科技成长逐步退潮,TMT 拥挤度回落,同时周期、消费等风格相对走强,TMT 与顺周期之间差距收窄。4 月份,特朗普政府对等关税 4 月 2 日落地后,中方迅速进行反制,中央汇金、央行、金融监管总局等发声稳市场,在政策组合拳及关税反制措施影响下,宽基指数企稳修复,走出 V 字底,期间与中方反制相关的农业板块以及资金避险的稳定板块相对抗跌,此外部分资金博弈国内稳增长政策,临近 4 月 30 日年报披露年限,4 月业绩兑现交易也持续进行。天风证券综合其他