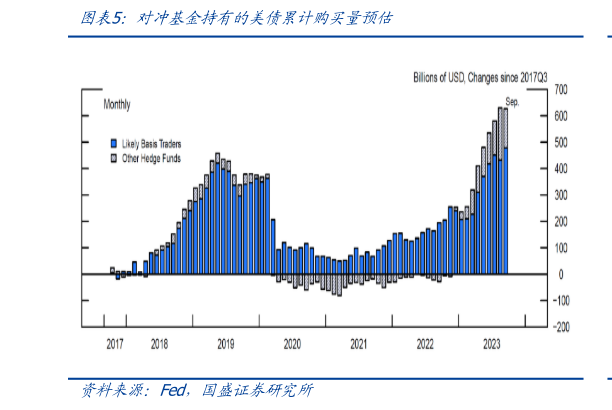

> 数据图表怎样理解对冲基金持有的美债累计购买量预估2025-5-2当前市场担忧基差交易平仓引发抛售行为,从回购市场利率和美债期货持仓来看,我们认为基差交易对美债利率飙升的影响有限。由于对冲基金的基差交易建立在做多美债同时做空美债期货来博弈基差走阔的收益,同时通过回购融资加大杠杆,该交易利用不同机构的监管差异来套利。该交易的风险在于交易过程需要持续续作回购,而回购利率飙升和期货端追加保证金风险,则可能使得该交易瓦解。近期美债期货的总持仓头寸并未减少,4 月 8 日当周较 4 月 1 日当周甚至增加 45 万张,而基差交易瓦解的话,在卖出现券的同时也应该平仓国债期货的头寸,2020 年 3 月的疫情冲击下,美债期货头寸大幅减少即为证明,这与当下的市场结构不同。同时,在美债利率大幅飙升期间,长端美债期货空头净头寸再度抬升,而回购市场的流动性收紧也较为有限,因而我们预计基差交易对美债利率飙升的影响较为有限。国盛证券综合其他