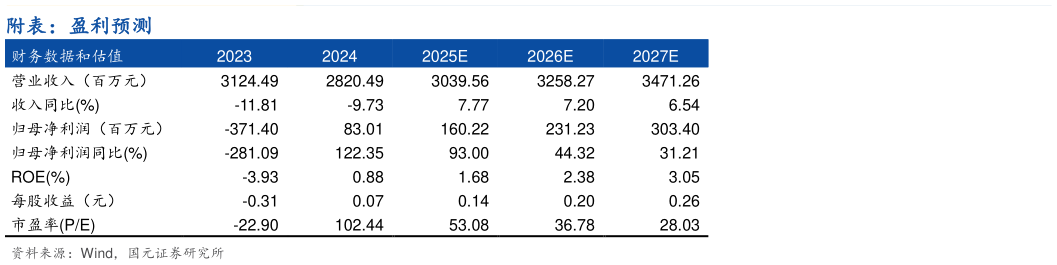

> 数据图表怎样理解附表:盈利预测 2025-5-2事件: TableSummary 公司于 2025 年 4 月 18 日收盘后发布2024 年年度报告。 点评: 营业收入有所下滑,利润实现扭亏为盈 2024 年,公司聚焦运营效率的提升及盈利能力的修复,实现营业收入 28.20亿元,同比下降 9.73%实现归属于上市公司股东的净利润 8301.32 万元,较上年同期-37139.64 万元,实现扭亏为盈。一方面,公司持续推进提质增效战略,收入质量提升,毛利率同比增长 0.85 个百分点另一方面,公司实现有效控费,期间费用总计同比下降 10.73%,其中公司在新方向和新技术的前期布局基本完成,研发费用同比下降 16.42%,管理费用同比下降40.95%。 发布智算云平台等系列产品,全面实现 AI 赋能 公司发布了智算云平台、智算一体机、算力服务器等系列产品,为客户提供高性能、安全可靠的一体化智算中心建设方案。公司自主研发的智算云平台,具有异构算力管理调度、模型数据管理、跨地区跨数据中心的多集群统一管理等功能,智算一体机以“智算云平台算力硬件”为基座,融合了计算、存储、网络、安全、智能等五大能力,预置 DeepSeek 大模型,支持天问大模型系统联动,内生云主机安全、云网络安全、运维安全、数据安全、密码安全等安全能力,应用于智算中心系统建设、大模型本地私有化部署、大模型推理与训练、大模型安全防护等场景。 行业结构保持稳定,部分细分行业实现快速成长 分行业来看,政府及事业单位实现收入 127561.27 万元,占主营业务收入比重 45.46%,同比减少 10.58%,毛利率同比增长 2.05pct,主要系地方政府下降较大,低毛利集成业务减少国有企业实现收入 86449.59 万元,占主营业务收入比重 30.81%,同比减少 3.34%,毛利率同比下降 0.53 个百分点商业及其他实现收入 66584.40 万元,占主营业务收入比重 23.73%,同比减少 16.01%,毛利率同比下降 0.36 个百分点。部分细分行业业务实现快速成长,能源行业同比增长 22.86%,卫生行业同比增长 17.90%。 盈利预测与投资建议 公司致力于成为中国领先的网络安全与智算云解决方案提供商,积极布局新方向新场景,未来成长空间较为广阔。预测公司 2025-2027 年的营业收入为 30.40、32.58、34.71 亿元,归母净利润为 1.60、2.31、3.03 亿元,EPS 为 0.14、0.20、0.26 元股,对应的 PE 为 53.08、36.78、28.03 倍。考虑到计算机行业整体的估值水平、公司业务的持续成长性和未来盈利能力的改善趋势,维持“买入”评级。 风险提示 原材料价格及供应风险因下游行业采购特点造成的季节性收入和盈利波动的风险技术人才流失风险税收优惠政策变化风险。国元证券综合其他