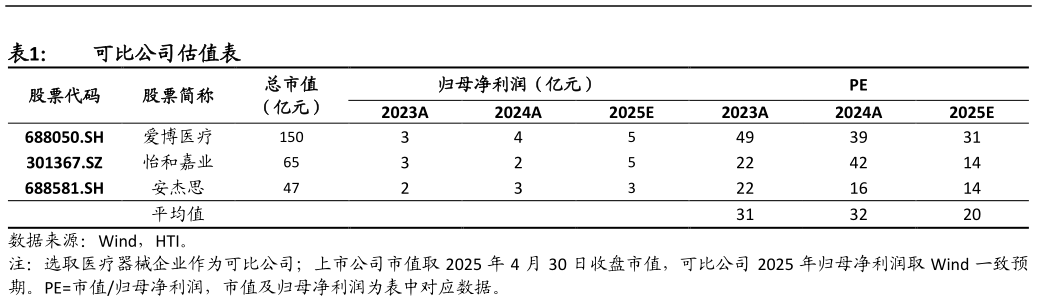

> 数据图表谁能回答可比公司估值表2025-5-3外销收入高速增长,全球体系建设稳步推进。2024 年公司外销收入13.59 亿元,同比增长 30.44%,海外营收已接近总收入的 50%,利润贡献达到近 40%。2025Q1,公司海外市场实现收入 4.07 亿元,同比增长 44%,整体保持高速增长。公司通过美国、欧洲、日本等多家海外子公司,构建全球化稳定营销体系。2024 年,公司启动对西班牙公司 Creo Medical S.L.U. 51%股权的收购,并于 2025 年初完成交割。公司判断美国关税对 2025 年业绩影响有限,在关税落地前公司已在美国增设两个库房,提前备有 6 个月库存。公司将按计划推进泰国工厂建设,预计 2025 年年底正式投产,为美国市场供货。 降 本 增 效 成 果 显 著 , 毛 利 率 稳 步 提 升 。 24 年 公 司 毛 利 率67.65%3.15pct,净利率 20.62%0.10pct,销售费用率 23.46%-0.29pct,管理费用率 19.71%-0.17pct,财务费用率-1.80%1.42pct,研发费用率 6.33%0.86pct。公司产品结构稳定,外销收入大幅增长,精益降本工程持续进行,多措并举,各产品线毛利率均有所提高。风险提示。产品研发推进不及预期,产品商业化不及预期等。海通国际健康医疗