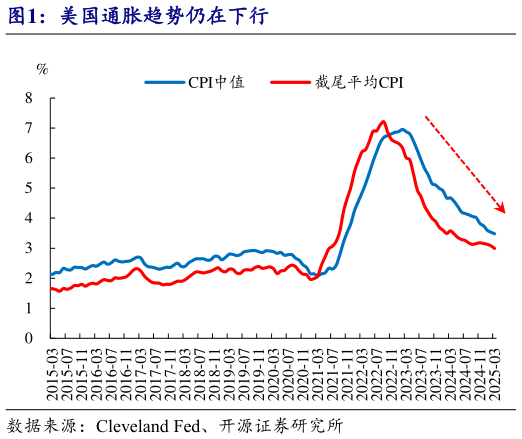

> 数据图表请问一下美国通胀趋势仍在下行2025-5-3本次会议维持利率水平不变早已被市场充分预期,鲍威尔的表态也符合美联储近期的一致表态。我们认为,由于当前关税政策变化较大,且美国经济整体表现尚可,考虑到关税可能导致的价格上涨,美联储或将选择等待,首次降息可能将在 3季度,但首次降息幅度可能超过 25bp。具体而言:第一,虽然美国通胀下降趋势仍在,但考虑到民众通胀预期大幅上行,且经济整体有韧性,美联储继续选择等待是一个较好选择。本次 FOMC 会议是特朗普宣布对等关税后的首次会议,虽然从前期的数据来看,3 月美国 CPI 中值、截尾平均 CPI两项指标分别录得 3.48%、2.99%,较 2 月份均有不同程度下降,且下行趋势相对稳定但 4 月密歇根大学消费者 1 年、5 年通胀预期分别录得 6.5%、4.4%,均较 3 月份大幅抬升(1.5pct、0.3pct),较 1 月份的预期翻倍有余。从历史经验来看,居民通胀预期的稳定,对于美联储控制通胀非常重要。因此从近 3 个月通胀预期的快速上升来看,美联储的降息条件可能尚不充分。叠加一季度美国 GDP 数据中美国国内需求(Final sales to domestic purchasers),1 季度则同比上升 2.26%,较 2024 年 4 季度下降 0.71 个百分点,经济增长确实有所走软,但总体下降幅度并不高,且 4 月非农就业亦超出市场预期,经济并未出现失速下滑。(美国中期衰退风险较高,国内五一消费“量”好于“价”五一海内外要闻)在此背景下,美联储继续选择等待,是一个较好选择。开源证券综合其他