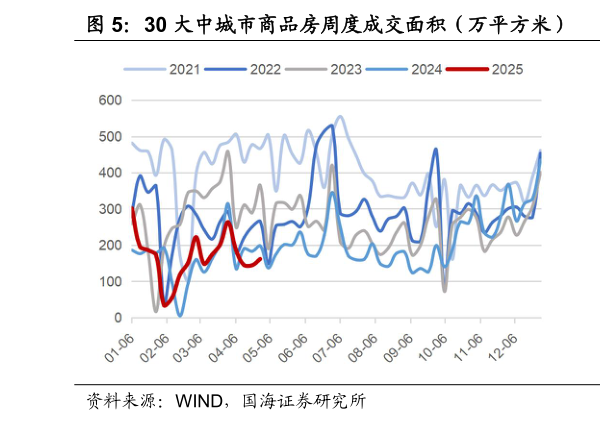

> 数据图表各位网友请教一下30 大中城市商品房周度成交面积(万平方米) 二手房出售挂牌价指数周度环比(%)2025-5-1投资领域结构分化,3 月基建投资在政策发力下维持 12.6%的同比高增速,制造业投资亦保持稳健增长,同比增长 9.2%,较 1-2 月微升 0.2 个百分点。相比之下,房地产市场虽在价格上显现边际改善迹象,但投资端依然承压。3 月 70 个大中城市二手住宅销售价格环比总体降幅收窄,一线城市由负转正,新建商品住宅价格环比总体持平。房地产销售面积、销售额同比降幅均较 1-2 月有所收窄,分别收窄 3.9 和 0.6 个百分点,新开工和竣工面积同比降幅亦有改善。3 月房地产开发投资同比下降 10.0%,降幅较 1-2 月小幅扩大 0.2 个百分点,显示市场信心仍在修复进程中,房地产企业的投资决策依旧保持谨慎。结合近期高频数据观察,截至 4 月 26 日,30 大中城市商品房成交面积周度环比 11.95pct,强于2021-2024 年同期环比均值(9.57pct),其中三线城市偏弱,环比下降 6.88 个百分点。二手房挂牌量指数周度环比虽降幅收敛但仍处负区间,表明房地产市场的小阳春基础尚不稳固,其可持续性有待进一步观察。国海证券综合其他