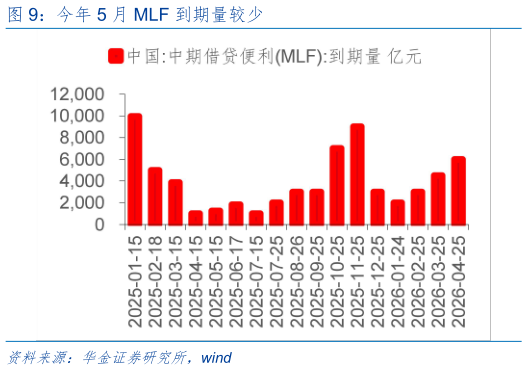

> 数据图表如何看待今年 5 月 MLF 到期量较少2025-5-05 月流动性可能维持宽松。(1)5 月宏观流动性维持宽松。一是数据强化美联储降息预期,美元指数维持相对低位减轻对国内宽松掣肘:首先,通胀数据来看,美国 PCE 及核心 PCE 同比数据继续下探,3 月数据分别录得 2.3%、2.7%(前值分别为 2.7%、3.0%),通胀仍在缓解其次,4 月美国制造业 PMI 下滑至 48.7,处于收缩区间内,同时 4 月失业率维持 4.2%的高位,新增非农就业人数及薪资增速有所下滑,就业市场有所降温下强化美联储年内继续降温预期最后,尽管美联储 5 月大概率不降息,但美元指数持续低位震荡,人民币汇率维持震荡偏强趋势,海外对国内宽松掣肘有限。二是节后国内降准降息预期可能上升:首先,政治局会议和央行近期持续表态要实施降准降息其次,今年 5 月 15 日将有 1250 亿元 MLF 到期,叠加 4 月央行开展 1.2万亿元买断式逆回购操作,缩量续作下后续央行可能降准甚至降息。(2)5 月股市资金流入可能继续回升。一是历史经验来看,5 月微观资金多维持净流入,2015 年以来的十年中外资净流入 8次,融资净流入 7 次。二是加征关税后融资和外资基本流出了春季行情流入的规模,而近期市场出现企稳后融资已经开始出现回升,5 月随着业绩期和加征关税等压力过去,市场情绪可能修复,融资和外资流入可能回升。三是从基金构成变化来看,股票型基金份额占比较去年底上升0.72pcts,债基份额占比下降 0.78pcts,后续权益市场情绪逐步修复有望进一步拉动偏股型基金份额的增长。华金证券综合其他