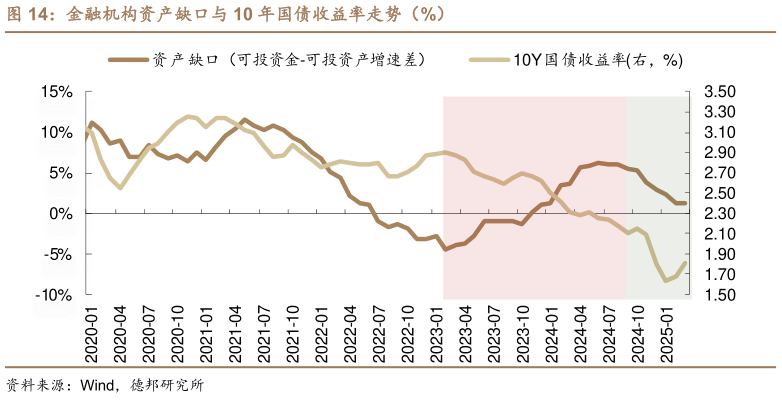

> 数据图表怎样理解金融机构资产缺口与 10 年国债收益率走势(%)2025-4-3如果从金融机构资产缺口(金融机构可投资金与可投资产增速差)作为“资产荒”的指标代表,可以发现 2023 年-2024 年三季度“资产荒”基本与 10Y 国债收益率走势呈现负相关关系。而去年四季度至今资产荒的程度是在减弱的(可能是负债荒的逐步出现),且与利率走势表现同向而行,这意味着国债利率的走势很难再用资产荒的叙事去解释,而与之对应的是银行负债成本的提高。德邦证券科技传媒