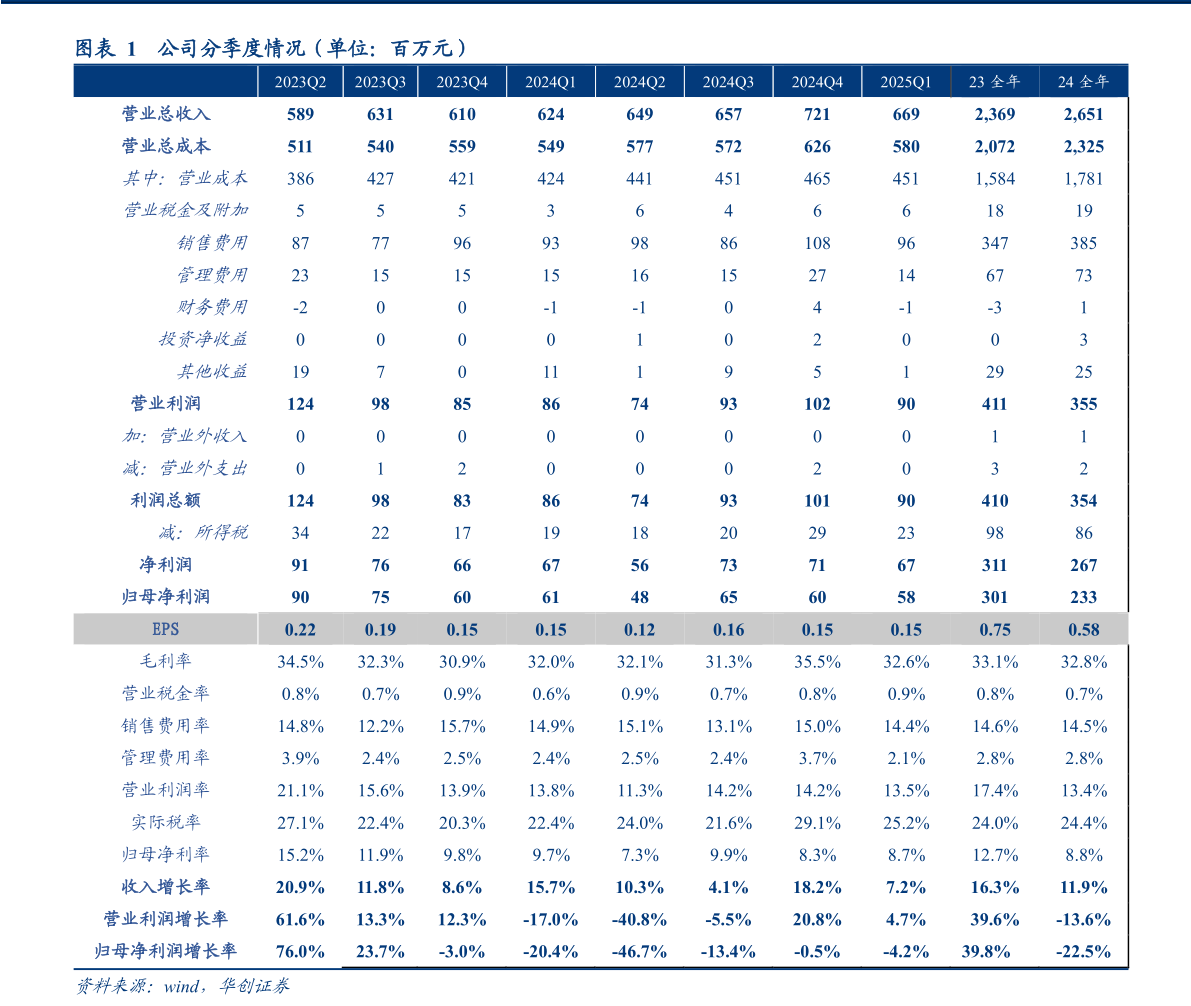

> 数据图表想关注一下公司分季度情况(单位:百万元)

2025-4-1 收入延续稳健增长,利润有望逐季改善,25 年公司基本面有望平稳向上。24年公司逆势增长,重点一是创新引擎,产品矩阵持续扩容,二是产能建设加码,强化供应链综合实力,三是深挖存量价值,积极拥抱新渠道。25 年内来看,尽管 25Q1 由于备货错期,营收环比略有降速,但 C 端延续 24H2 以来改善趋势,B 端在第二梯队客户高增带动下平稳增长,全年营收仍有望双位数以上增长,而利润端,一是考虑烘焙产能及山东工厂属于逐渐爬坡,二是空刻集中在 24Q2调整,且净利率自 24H2 以来渐进修复,预计年内盈利有望逐季改善,全年利润端弹性仍强。 投资建议:营收增长稳健,静待盈利弹性,维持“强推”评级。年内来看,公司增长势能延续,利润或逐季改善,基本面有望保持平稳向上趋势,其中餐饮恢复及空刻新品或进一步提供弹性。而中长期维度下,公司从餐饮供应链转型食品供应链企业,当前积极迎合下游零售趋势,后续有望打开新增长空间。基于2024 年报及 2025 年一季报情况,我们调整 25-26 年 EPS 预测为 0.700.82 元(原预测为 0.730.87 元),并引入 27 年 EPS 预测为 0.97 元,对应 PE 为 191714倍,维持目标价 18.2 元,对应 25 年 26 倍 PE,维持“强推”评级。