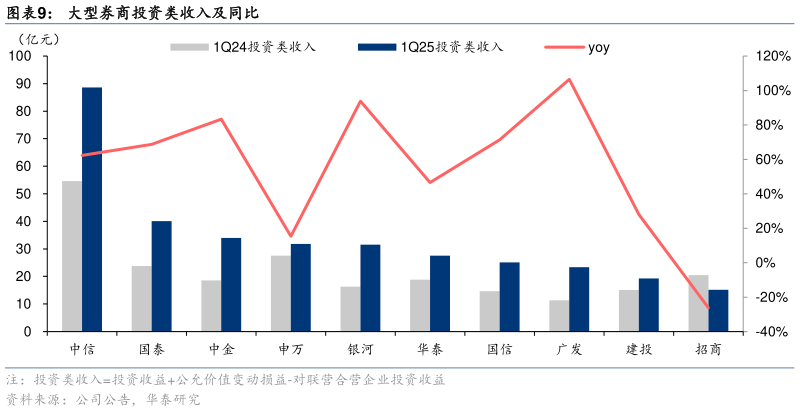

> 数据图表如何看待大型券商投资类收入及同比2025-5-5大券商投资类收入普遍增长,合计同比52%,是业绩增长的核心驱动之一。年初以来债市波动较大,尤其春节后“股债跷跷板”效应明显,10 年国债利率一度升至近 1.9%,一季度中债新综合指数跌 0.61%。同时权益市场走出结构性行情,港股表现亮眼。从同比变化看,1Q25 大券商投资类收入合计同比52%,是业绩增长的核心驱动因素之一。除招商外(同比-26%,预计主要是债券投资承压),其余大券商投资类收入均实现增长。广发同比106%,弹性显著银河同比94%、中金同比83%、国信同比71%、国泰海通同比69%、中信同比62%,增幅也较大。从绝对收入规模看,中信投资类收入 89 亿元,领先其他券商较多。华泰证券综合其他